創(chuàng)業(yè)資訊

主頁 > 創(chuàng)業(yè)資訊 >

稅務(wù)局發(fā)文通知,兩項(xiàng)申報(bào)分別到3月30日、3月31日結(jié)束!還沒有申報(bào)的公司要抓緊啦!

1

不延期!不延期!3月底結(jié)束!

以下兩項(xiàng)申報(bào)馬上結(jié)束,納稅人務(wù)必重視,盡早完成。

1

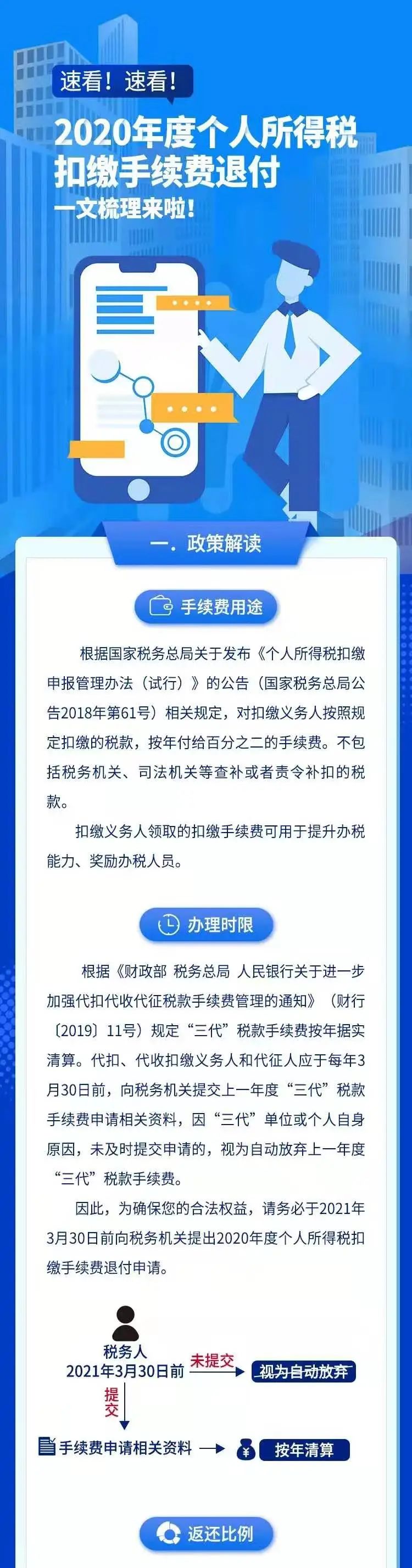

個(gè)人所得稅手續(xù)費(fèi)退付申請(qǐng),截止到3月30日

個(gè)人所得稅手續(xù)費(fèi),說白了就是公司幫員工代扣代繳個(gè)稅,稅局按入庫個(gè)稅金額的2%給予的手續(xù)費(fèi),3月30日前網(wǎng)上提交申請(qǐng),稅局把錢返還給公司。

注意:個(gè)稅手續(xù)費(fèi)申請(qǐng)返還截止日不是3月31日,過期不申請(qǐng),視同放棄。

2

經(jīng)營所得的個(gè)稅匯算清繳,截止到3月31日

注意:經(jīng)營所得個(gè)稅匯算清繳,截止日不是5月底,更不是6月底!

另,以下匯算清繳已經(jīng)開始,大家一定要與上述分開,不要漏報(bào)漏繳!

1、企業(yè)所得稅匯算清繳5月31日結(jié)束!

2、居民個(gè)人綜合所得的個(gè)稅匯算清繳3月1日開始6月30日結(jié)束!

2

不延期!個(gè)稅手續(xù)費(fèi)退付申請(qǐng)

3月30日前,務(wù)必完成!

3月30日前,財(cái)務(wù)人員可通過自然人電子稅務(wù)局(扣繳端)“退付手續(xù)費(fèi)核對(duì)”申請(qǐng)辦理2020年度個(gè)人所得稅扣繳手續(xù)費(fèi)。

1

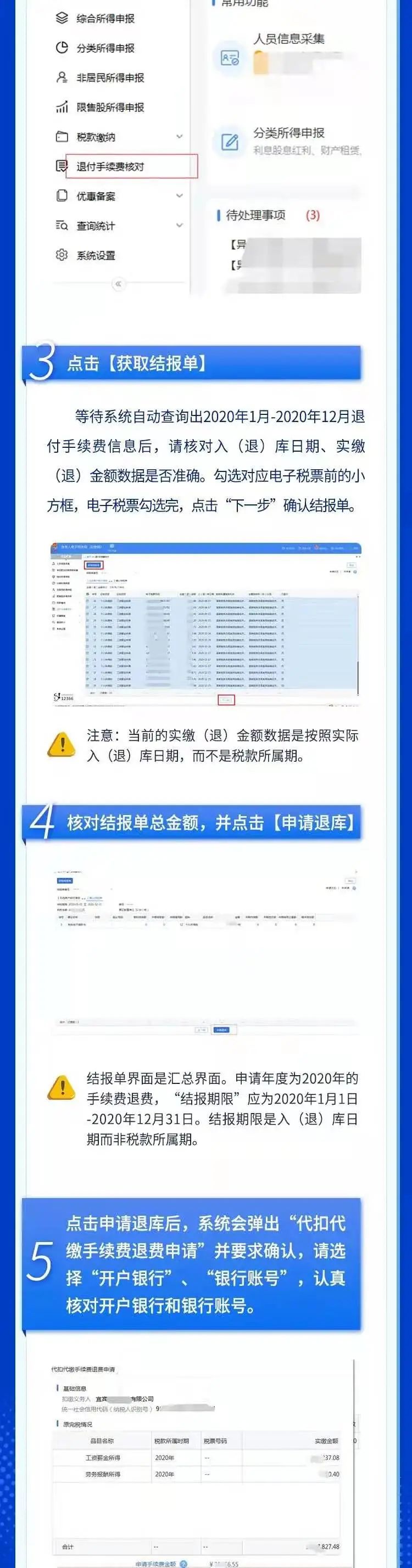

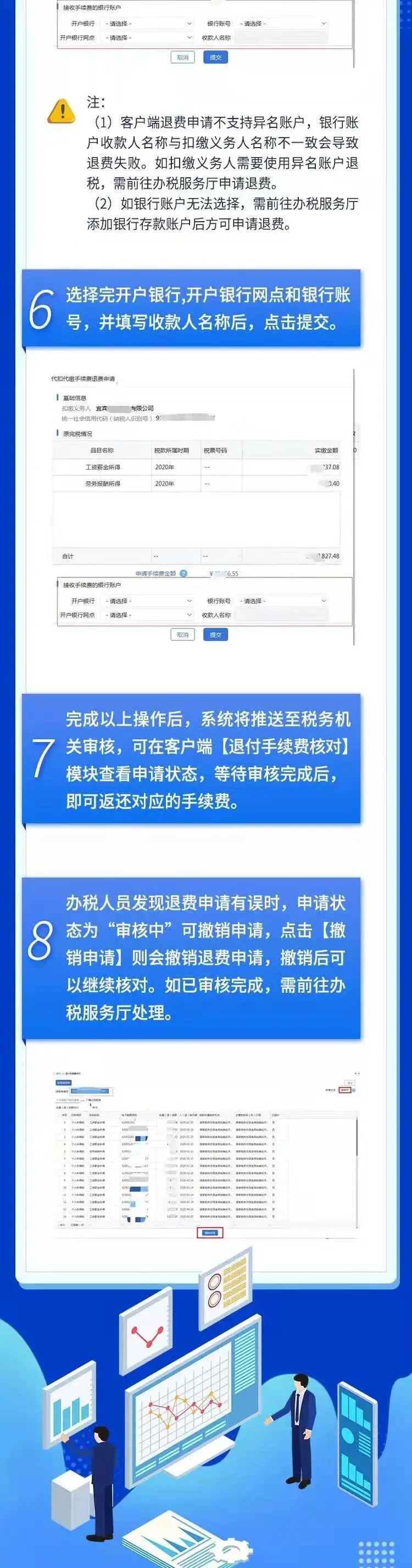

申請(qǐng)流程

2

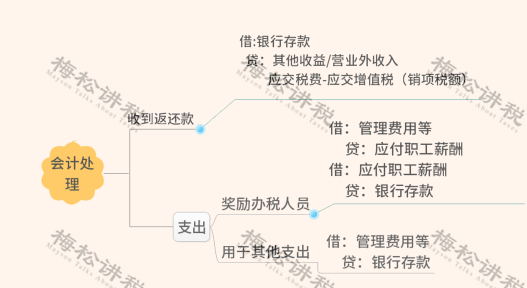

手續(xù)費(fèi)到賬后,企業(yè)如何核算和使用?

1、企業(yè)能取得多少手續(xù)費(fèi)?

簡單說,如果企業(yè)代扣代繳個(gè)稅100萬元,就可以收到2萬元的手續(xù)費(fèi)返還。

2、手續(xù)費(fèi)怎么用?

相關(guān)法規(guī)沒有硬性規(guī)定企業(yè)取得手續(xù)費(fèi)的用途,可以獎(jiǎng)勵(lì)給辦稅人員,也可以用于公司的日常開銷。

3、會(huì)計(jì)上怎么核算?

3

返還手續(xù)費(fèi)要不要交稅?

1、增值稅

關(guān)于增值稅的繳納各地存在爭議。

依據(jù)國家稅務(wù)總局12366納稅服務(wù)平臺(tái)給出的回復(fù),個(gè)人所得稅手續(xù)費(fèi)應(yīng)按“經(jīng)紀(jì)代理服務(wù)”項(xiàng)目繳納增值稅,一般納稅人稅率為6%,小規(guī)模納稅人征收率為3%。

持有這個(gè)觀點(diǎn)的還有深圳、內(nèi)蒙古、廈門、安徽、大連、重慶、遼寧、河南、福建、浙江等地稅務(wù)局。

還有一些省份如湖南省,認(rèn)為企業(yè)代扣代繳個(gè)稅是法定義務(wù),非經(jīng)營活動(dòng),收到的手續(xù)費(fèi)返還收入是帶有獎(jiǎng)勵(lì)性質(zhì)的財(cái)政撥款,免征增值稅。

實(shí)際操作中,建議企業(yè)咨詢當(dāng)?shù)刂鞴芏悇?wù)機(jī)關(guān)。

2、企業(yè)所得稅

根據(jù)《企業(yè)所得稅法》和《企業(yè)所得稅法實(shí)施條例》的規(guī)定,企業(yè)收到的手續(xù)費(fèi)應(yīng)計(jì)入當(dāng)年收入總額,并按規(guī)定繳納企業(yè)所得稅。

同時(shí),與收入相關(guān)的合理支出可以在所得稅稅前進(jìn)行扣除。如用于辦稅員的獎(jiǎng)勵(lì),可以作為工資薪金支出進(jìn)行稅前扣除。

3、個(gè)人所得稅

手續(xù)費(fèi)獎(jiǎng)勵(lì)給辦稅員的,要不要代扣代繳個(gè)稅?存在爭議。

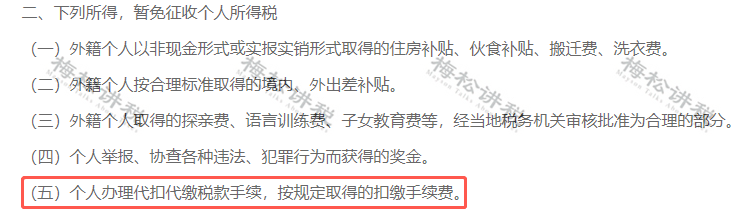

江蘇省、安徽省稅務(wù)局認(rèn)為,根據(jù)財(cái)稅字〔1994〕20號(hào)的規(guī)定,應(yīng)該免征個(gè)稅。

河南省、河北省、山東省認(rèn)為單位取得手續(xù)費(fèi)后再支付給本單位辦稅人員,不屬于財(cái)稅字〔1994〕20號(hào)規(guī)定的免稅情況,應(yīng)該并入工資薪金納稅。

實(shí)際操作中,建議咨詢當(dāng)?shù)刂鞴芏悇?wù)機(jī)關(guān)。

3

官宣!不延期!

3月31日前,務(wù)必完成!

經(jīng)營所得個(gè)稅匯算清繳應(yīng)在3月31日前完成!

1

哪些需要經(jīng)營所得個(gè)稅匯算清繳?如何操作?

注意!用于個(gè)人和家庭的支出不得在經(jīng)營所得稅前扣除!

1、個(gè)體工商戶

生產(chǎn)經(jīng)營活動(dòng)中,應(yīng)當(dāng)分別核算生產(chǎn)經(jīng)營費(fèi)用和個(gè)人、家庭費(fèi)用。

對(duì)于混用難以分清的費(fèi)用,其40%視為與生產(chǎn)經(jīng)營有關(guān)費(fèi)用,準(zhǔn)予扣除。

2、個(gè)人獨(dú)資企業(yè)和合伙企業(yè)

投資者及其家庭發(fā)生的生活費(fèi)用與企業(yè)生產(chǎn)經(jīng)營費(fèi)用混合在一起,并且難以劃分的,全部視為投資者個(gè)人及其家庭發(fā)生的生活費(fèi)用,不允許在稅前扣除。

2

如何納稅申報(bào)?

泉州市順鑫財(cái)務(wù)咨詢有限公司

服務(wù)熱線:18759950033微信同號(hào)

QQ:508900013@qq.com

網(wǎng)址:http://m.octa-asia.com/

地址:泉州市泉秀路領(lǐng)秀天地E座401-403