隨著金稅三期、四期的到來,稅務稽查力度越來越大,一旦被稅務稽查局約談,查到涉稅問題后處理結果基本是追繳稅款、處以一定金額的罰金、加收滯納金,嚴重的,可能涉及刑事偵辦。

所以,沒有哪個納稅人愿意被稽查的,但是總歸會有企業“挨一槍”。

01

稅務稽查選誰查?

每天大家在公眾號留言能不能這樣做?有沒有稅務風險?一句話總結就是:這么做企業被稅務稽查的概率有多大!

有人不服氣了“我們公司被稅務稽查連查了三次,為什么稅局偏偏寵我一個?”,常被稅局“惦記”,是有原因的!一個地區那么多家企業,稅局怎么確定查誰不查誰?我們來說說以下幾種稅務局確定稽查對象的方法:

1、推送案源

現在,一般省、市、縣稅務機關都設有風險控制管理部門,平時這些部分會對電子底賬、“金三”數據進行分析,一旦發現企業的納稅數據有異常變動需要稽查時,就會把相關信息和線索推送到稽查部門,稽查部門對企業立案進行檢查,也即是“中槍”了......

比如之前的一個實際案例,風控部門發現一發電廠申報數據異常,和前期的納稅申報數據不一致,于是推送此發電廠的情況到稅務稽查局發現了其中的涉稅問題,后補繳了幾千萬元企業所得稅款。

所以對于風控部門關注的納稅申報數據,企業也應當引起重視,保證各類納稅申報指標在正常區間內,否則被選中的概率會大大增加。

2、檢舉案源

這類被檢舉的企業,由于舉報的信息一般比較準,一查一個準,殺傷力巨大。舉辦來源有:競爭對手、公司內部人員、職業舉報客、熱心群眾等。

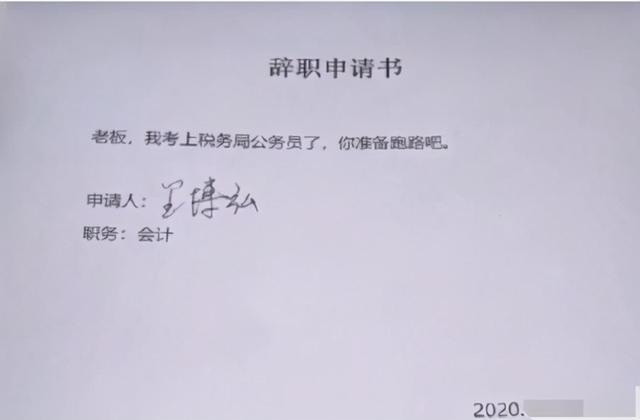

之前網上有個段子在財稅圈流傳:老板,我考上稅務局的公務員了,你準備跑路吧。側面也說明了一個問題,內部人員掌握了企業更多的實際經營情況,這種舉報最為精準。

3、安排案源

安排案源,就是指稅務機關根據年度稽查工作任務安排,有重點的對轄區內的企業、行業進行定向檢查,確定案源。

比如,某地房地產企業納稅遵從力度不高,某地建筑企業納稅情況不樂觀,稅務機關會把這兩大行業作為本年度稽查工作重點,然后重點選取轄區內的房產企業、建筑企業進行稅務檢查。

4、自選案源

稽查部門根據本級稅務局定制的隨機抽查計劃,還有打擊偷逃騙坑虛開發票等計劃而確定的檢查對象。

如果企業存在以下這些情況之一的,“中槍”的可能性非常大。

(1)稅收風險等級為高風險的。

(2)2個年度內2次以上被檢舉且經檢查均有稅收違法行為的。

(3)受托協查事項中存在稅收違法行為的。

(4)長期納稅申報異常的。

(5)納稅信用級別為D級的。

(6)被相關部門列為違法失信聯合懲戒的。

(7)存在其他異常情況的。

大數據時代,不管是個人信息還是企業信息,都已經屬于半透明狀態了,稅務機關的各種監察手段也越來越高級,對于企業來講,誠信經營,規范納稅極其重要。

02

稅務稽查套路

如果“不幸”對稅務機關稽查,其中的套路也要略知一二。

1、聊天

聊天,是獲取信息最重要的手段之一!比如心理咨詢要聊天,公安局審訊要聊天,有的考試也有面試環節聊一聊,一問一答中暴露出很多問題,獲取有用信息。

一般都是以一種非正式的閑聊,消除對方的戒備心理,不經意間的獲取到涉稅線索。而這也考驗了稅務稽查人員的語言表達能力、理解能力以及敏捷的反應能力,信息提煉能力等等。

案例1:小王今年大學畢業,來到一家公司擔任出納崗位,兼顧報稅,不巧,這家公司被稅務稽查了,稅務機關在送相關文書并調取賬簿資料時,和小王聊起來了,開始不經意的夸贊小王年輕漂亮,聰明能干,聊起家鄉美食,幾句話拉進了和小王的距離,后面就隨便聊起了企業的經營情況,一句話泄露了企業真實情況。這次隨機聊天也增加量小王的人生閱歷。

2、從自查報告表中發現涉稅問題

在開展稅務檢查前,稅務機關會下發《風險預警通知書》要求納稅人、扣繳義務人自行對照現行稅收法律、法規進行自我檢查,查出涉稅問題,填寫“自查報告表”提交稅務機關并補繳相應稅款。這樣做,一方面是給納稅人一個自我糾正涉稅問題的機會,另一方面可以提高專項檢查的工作效率,減輕下一步正式檢查的工作量。

后期納稅人自查并糾正問題后,稅務機關會針對這些自查報告表進行核查,再次發現問題。

案例2:某企業“自查報告表”顯示,該企業通過自查發現上一年度有一筆收入未申報繳納增值稅,于是填寫”自查報告表”并補繳了相應稅費。但檢查人員查看“自查報告表”所附稅票復印件時發現,補繳稅款“所屬期限”填寫的是補繳的時間,而不是上一年度納稅義務實際發生時間。也就是說這個錯誤導致自查的稅款雖然繳上去了,但后期又抵減了補繳年度的稅款,并未真實補繳,檢查人員指出了這一問題并依法進行了處理。

3、從不正常的會計分錄切入

會計分錄是賬務處理中對某項經濟業務的記錄,反映了經濟業務內容以及相關賬戶的增減變動情況,有一句話大家應該很熟悉:有借必有貸,借貸必相等。

而不正常的會計分錄,是指會計分錄不符合會計準則要求或者違反實際經濟業務情況,缺乏原始憑證支撐,未加解釋的調整收入成本費用等科目,會計分錄借貸方不平衡或賬戶不對應,臨近期末的明顯異常的會計憑證編制等。除了會計從業人員專業水平不高所致,不正常的會計分錄后面隱藏著很多涉稅問題。所以賬本也是稅務稽查的一個重點。

案例3:罕見的會計分錄。

在對某公司進行檢查時,稽查人員發現該公司2018年有這樣一筆會計分錄:

借:資本公積1000000

貸:未分配利潤1000000

稽查人員詢問財務得知,該企業是“新三板”上市企業,但最近業績不好,出現虧損。為使報表更“好看”些,經股東會研究決定,由原先股票溢價發行形成的資本公積“轉增”未分配利潤。

但是,這種會計處理可能存在涉稅問題。《中華人民共和國公司法》第一百六十八條規定:“公司的公積金用于彌補公司的虧損、擴大公司生產經營或者轉為增加公司資本。但是,資本公積金不得用于彌補公司的虧損。”資本公積是投資者投入的資本金,未分配利潤是企業經營產生的收益,公司法不允許資本公積“轉增”未分配利潤是有道理的。但是,企業違規轉了,企業所得稅該如何處理呢?這個問題并沒有現成的法律條文給出答案,但是把轉增未分配利潤視為股東對企業的一種捐贈,從而將資本公積“轉增”未分配利潤部分計入當期企業所得稅應納稅所得額計算繳納企業所得稅,也不一定沒有道理。

03

稽查處理

一般情況下稽查后會對稽查企業進行處理、處罰:

1.追繳稅款;

2.處罰(視情況適用不同處罰力度);

3.加收滯納金:罰款之外,加收的稅款滯納金,貨幣是有時間價值的,從滯納稅款之日起按日加收稅款0.05%的滯納金。

04

企業“自查救贖”

一般在稅務稽查前,稅務機關會下發自查通知書,告知企業目前存在的納稅風險要求企業限期內認真積極自查,補繳稅款等。如果企業查不清楚,稅務機關幫你查(稽查),處理結果也是完全不同的!

所以說自查相當于是企業的一次自我救贖,有問題的“坦白從寬”,自我糾正。

05

稅務稽查2021年新工作

金稅四期的到來強大到將涉稅業務與非稅業務相結合,實現了對企業所有發生的業務全面監控。同時搭建了各部委、人民銀行以及銀行等參與機構之間信息共享和核查通道,實現企業相關人員手機號碼、企業納稅狀態、企業登記注冊信息核查的三大功能。

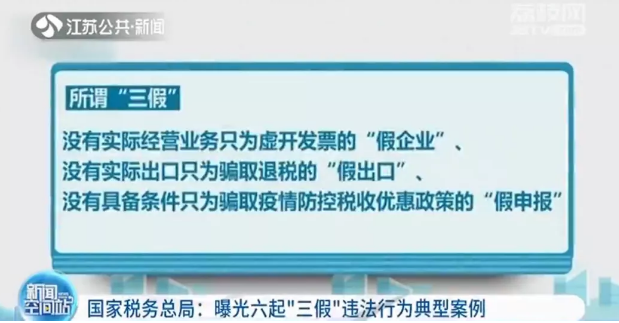

近日,國家稅務總局舉辦“打防結合,強力整治利用“三假”實施稅收違法行為”在線訪談活動,打擊“三假”行為將是稅務稽查部門今后一段時間內重點工作。

所以,企業應當不被蠅頭小利所誘惑,走合法合規經營的康莊大道方是長久之計。

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://m.octa-asia.com/

地址:泉州市泉秀路領秀天地E座401-403