企業在向個人支付各類款項的時候需要注意哪些稅收風險呢?今天給大家做一些分享!

1

無法取得扣除憑證的風險

錢是你企業的一項資產,在資產負債表中體現為貨幣資金,你的資產支付出去了,資產減少了,資產=負債+所有者權益,那么肯定你要么負債減少,要么所有者權益減少,所有者權益減少和分配利潤無關的話,那肯定會體現在利潤表的成本費用中去。

既然錢花出去是用于成本費用開支,那么取得合法的扣除憑證就是理所當然的事情。取得這些憑證一方面是會計核算的需要,你需要各種證明業務真實性的原始憑證附件來記賬,另一方面,你需要合法有效的扣除憑證來用于企業所得稅稅前扣除。

如果沒有合法有效的憑證,那首先會計核算的真實準確性讓人懷疑,另一方面所得稅上也面臨著無法扣除的損失。

而在日常經營活動中,支付給個人的款項一方面很難要到扣除憑證,一方面對于不同業務取得什么樣的扣除憑證很多人也比較模糊,而因此帶來的稅務風險也不容忽視。

那我們應該取得什么樣的扣除憑證呢?

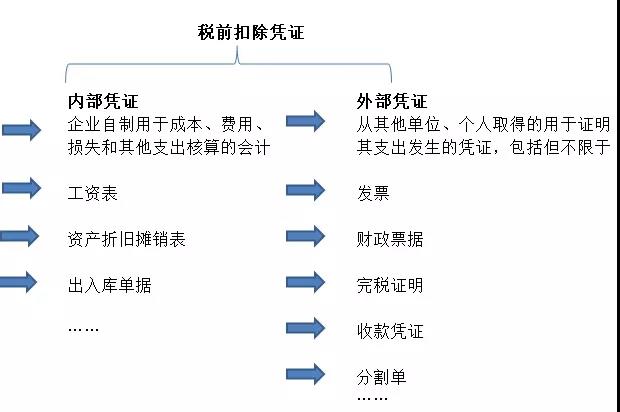

這個其實要根據支付款項的性質來決定,稅前扣除憑證按照來源分為內部憑證和外部憑證。

1、對于向未辦理稅務登記的個人支付款項來說。

如果支出項目屬于增值稅應稅項目。那么我們要么取得稅務局代開的發票,要么滿足小額零星經營業務,可以憑借載明個人姓名及身份證號、支出項目、收款金額等相關信息的內部憑證作為扣除憑證。

所以,要么取得個人代開的發票。

要么自制內部憑證

這里特別要注意的是,對于自制內部憑證的使用問題,切記不能超綱。國家稅務總局2018年28號公告對支付個人款項的扣除憑證取得問題開了一個方便之門,個人從事應稅項目經營業務的銷售額不超過增值稅相關政策規定的起征點,支付方可以以內部憑證來作為稅前扣除憑證。但是千萬不要有這個方便之門而大行方便,隨意亂用。

這里主要風險點在于對于個人按次還是按期適用起征點的問題,因為按次金額肯定小,按期金額大一些,如果用錯了政策就會產生納稅風險,你所適用的扣除憑證不被稅務認可而被納稅調整。對于個人按次還是按期這個問題上,目前對于未辦理稅務登記或臨時稅務登記的小規模納稅人,除特殊情況外,都是執行按次。

也就是說,企業支付個人款項,屬于增值稅應稅范圍的,每次超過500,就不能使用內部憑證作為扣除憑證了。而應該取得個人代開的發票。

2、如果支出項目不屬于增值稅應稅項目,那么可以以內部憑證作為稅前扣除憑證,這里最典型的就是支付員工工資使用的工資表這個內部憑證。

2

個人所得稅代扣代繳的風險

向個人賬戶支付款項,是否代扣個人所得稅?工資薪金要代扣代繳個人所得稅我們可能都覺得必須這么做,但是對于屬于增值稅應稅項目的一些項目款項,我們很多時候都沒有這個意識,特別是有些取得了發票的款項,我們更不會產生代扣代繳的意識。這也就產生了相應的納稅風險。

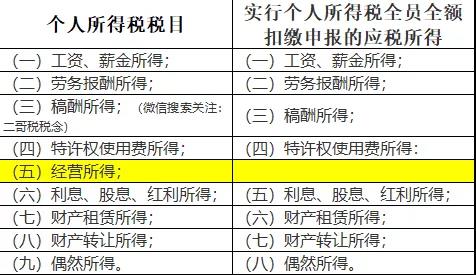

其實,按照《中華人民共和國個人所得稅法》規定,應該繳納個人所得稅的個人所得一共有九項。

(一)工資、薪金所得;

(二)勞務報酬所得;

(三)稿酬所得;

(四)特許權使用費所得;

(五)經營所得;

(六)利息、股息、紅利所得;

(七)財產租賃所得;

(八)財產轉讓所得;

(九)偶然所得。

而國家稅務總局公告2018年第61號關于發布《個人所得稅扣繳申報管理辦法(試行)》的公告規定,實行個人所得稅全員全額扣繳申報的應稅所得包括:

(一)工資、薪金所得;

(二)勞務報酬所得;

(三)稿酬所得;

(四)特許權使用費所得:

(五)利息、股息、紅利所得;

(六)財產租賃所得;

(七)財產轉讓所得;

(八)偶然所得。

我們一對比,可以發現,只有經營所得不屬于實行個人所得稅全員全額扣除申報的范圍。

什么意思呢?也就是說,扣繳義務人在向個人支付所得時候,除了對方是經營所得,其他都屬于實行全員全額扣除范圍的所得,扣繳義務人應該依法代扣代繳其個人所得稅。

那什么是全員全額呢?

全員全額申報,也就是說,不管支付金額大小,扣繳義務人應該向主管稅務機關報送其支付所得的所有個人的有關信息、支付所得數額、扣除事項和數額、扣繳稅款的具體數額和總額以及其他相關涉稅信息資料。

所以,不管你是支付工資薪金、還是勞務報酬,亦或是給個人分紅你都應該依法代扣代繳個人所得稅。

扣繳義務人應扣未扣稅款的,依照《中華人民共和國稅收征收管理法》及其實施細則的有關規定處理。

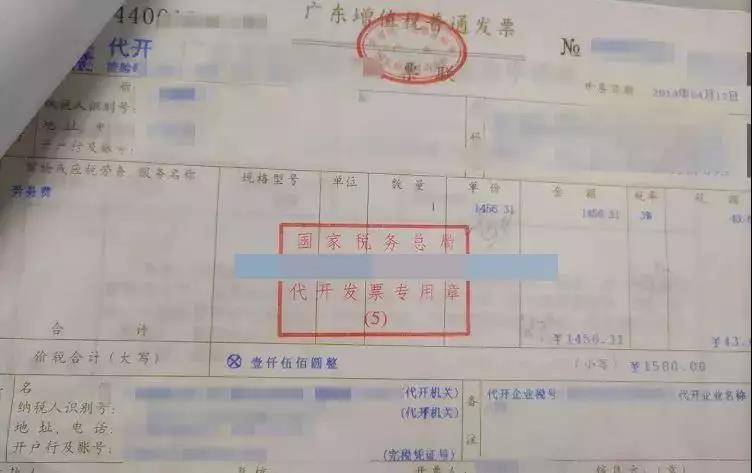

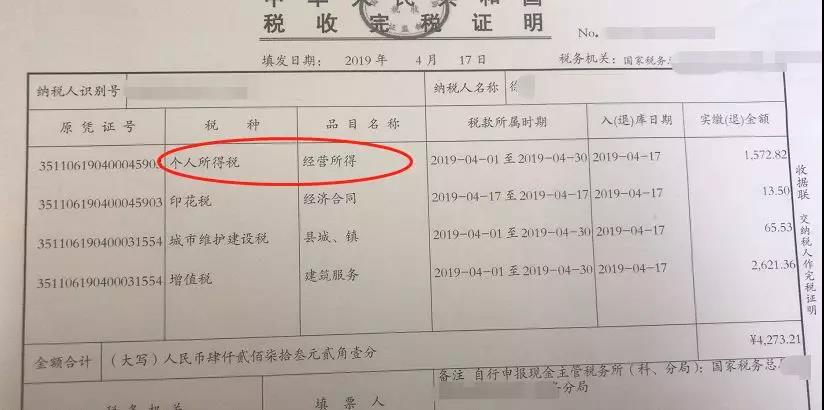

當然,有一種是不需要的,那就是個人代開發票被稅務機關比照個體工商核定征收了個人所得稅的,這種是沒有代扣代繳義務的。如何判斷呢?最簡單粗暴的方式就是看代開發票時候取得的完稅證明上面的品目名稱。

比如這張代開發票就不需要支付方再履行代扣義務了。

完稅證明顯示,其實按照經營所得核定了個人所得稅。

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://m.octa-asia.com/

地址:泉州市泉秀路領秀天地E座401-403