2019年新伊始,國務院稅收紅利大禮包,小微企業獲減稅利好,將增值稅小規模納稅人免稅標準由月銷售額3萬元提高到10萬元。

一張圖,重溫政策要點

政策已經施行一段日子了!很多人對里面的一些實施細則還不是很清楚!今天針對大家關注度比較高的點,集中回復一下

提問

2019年開始小規模納稅人實行季報的,

季度未超30萬元銷售額是不是全部免稅了?

答復你:

是的,實行季報的小規模納稅人季度銷售額不超30萬元免征增值稅,當然對應的附加稅費也沒有了,但是并不免企業所得稅。

看看政策規定一:

《關于小規模納稅人免征增值稅政策有關征管問題的公告》(國家稅務總局公告2019年第4號)規定:

一、小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。

小規模納稅人發生增值稅應稅銷售行為,合計月銷售額超過10萬元,但扣除本期發生的銷售不動產的銷售額后未超過10萬元的,其銷售貨物、勞務、服務、無形資產取得的銷售額免征增值稅。

二、適用增值稅差額征稅政策的小規模納稅人,以差額后的銷售額確定是否可以享受本公告規定的免征增值稅政策。

看看政策規定二:

財政部 稅務總局 關于實施小微企業普惠性稅收減免政策的通知(財稅〔2019〕13號)規定:

一、對月銷售額10萬元以下(含本數)的增值稅小規模納稅人,免征增值稅。

提問

增值稅小規模納稅人

是選擇月報好還是季報好呢?

答復你:

2019年新伊始,國務院稅收紅利大禮包,小微企業獲減稅利好,將增值稅小規模納稅人免稅標準由月銷售額3萬元提高到10萬元。

其中有一條政策不知道你有留意否?國家稅務總局公告2019年第4號公告第三條“按固定期限納稅的小規模納稅人可以選擇以1個月或1個季度為納稅期限,一經選擇,一個會計年度內不得變更”。其實,如果你充分運用好此條政策,你會發現將會享受到最大幅度的優惠。

那么,我們到底選擇是按月還是按季作為納稅期更合適呢?

其實選擇是有訣竅的,現在來擺一擺。

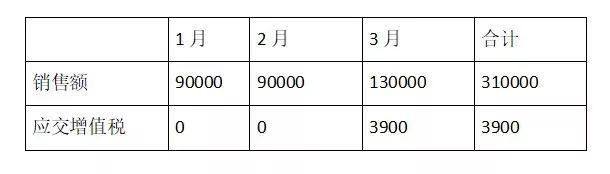

例1

B小規模納稅人2019年1-3月的銷售額分別是9萬元、9萬元和13萬元,季度銷售額合計為31萬元,假設均為3%征收率。

納稅期限選擇按季:

由于該季度銷售額31萬元已超過季度30萬的免稅標準。因此,將繳納增值稅9300元。

這種情況下,B納稅人如果選擇按月作為納稅期的話,又將是怎樣的情況呢?

納稅人1月和2月因為沒有達到10萬元免稅標準,將可以享受免稅優惠。僅有3月的13萬元收入將繳納對應的增值稅3900元,可以節稅5400元。

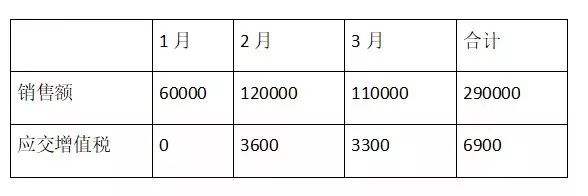

例2

A小規模納稅人2019年1-3月的銷售額分別是6萬元、12萬元和11萬元,季度銷售額合計為29萬元,假設均為3%征收率。

納稅期限選擇按月:

納稅期限選擇按季:

由于該季度銷售額為29萬元,未超過季度30萬的免稅標準,因此,可以全部享受免稅,節稅6900元。

各位看官明白了嗎,完全可以根據自身經營情況來選擇最適合自己的納稅期限,這樣就可以最大化的享受稅收優惠紅利。

注意

目前,小規模納稅人變更納稅期限為即辦事項,納稅人到辦稅服務廳申請后可以即時辦結。請一定要注意,申請時間的不同,有效期起始日期是會有差別的哦!

“季改月”情形。

選擇將按季申報變更為按月申報的,如果申請時間為本季度的第1個月,則按月申報自本月起生效;如果申請時間為本季度第2個月或第3個月,則按月申報自下季初起生效,本季度繼續實行按季申報。

“月改季”情形。

將按月申報變更為按季申報的,如果申請時間為本季度的第1個月,則按季申報自本季度起生效;如果申請時間為本季度第2個月或第3個月,則按季申報自下季初起生效,本季度繼續實行按月申報。

好了,祝各位找到訣竅,做出最佳的納稅期限選擇。

提問

享受小型微利企業所得稅優惠

是否需要備案?

答復你:

答:根據《國家稅務總局關于實施小型微利企業普惠性所得稅減免政策有關問題的公告》(國家稅務總局公告2019年第2號)規定:“五、小型微利企業在預繳和匯算清繳企業所得稅時,通過填寫納稅申報表相關內容,即可享受小型微利企業所得稅減免政策。

……

七、企業預繳企業所得稅時已享受小型微利企業所得稅減免政策,匯算清繳企業所得稅時不符合《通知》第二條規定的,應當按照規定補繳企業所得稅稅款。”

提問

我公司是一般納稅人,且年銷售額上千萬元,是不是不能享受小微企業所得稅的優惠了?

答復你:

企業所得稅上小型微利企業的標準不是看你的銷售收入,而是取決于一個前提三個條件。

一個前提:

必須是從事國家非限制和禁止行業。

三個條件:

年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元,必須同時符合。

參考:

《財政部、稅務總局關于實施小微企業普惠性稅收減免政策的通知》(財稅[2019]13號):

二、對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

上述小型微利企業是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。

今天的問答就到這啦!如果您還要其他疑問,歡迎掃描下方二維碼關注我喲。

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://m.octa-asia.com/

地址:泉州市泉秀路領秀天地E座401-403