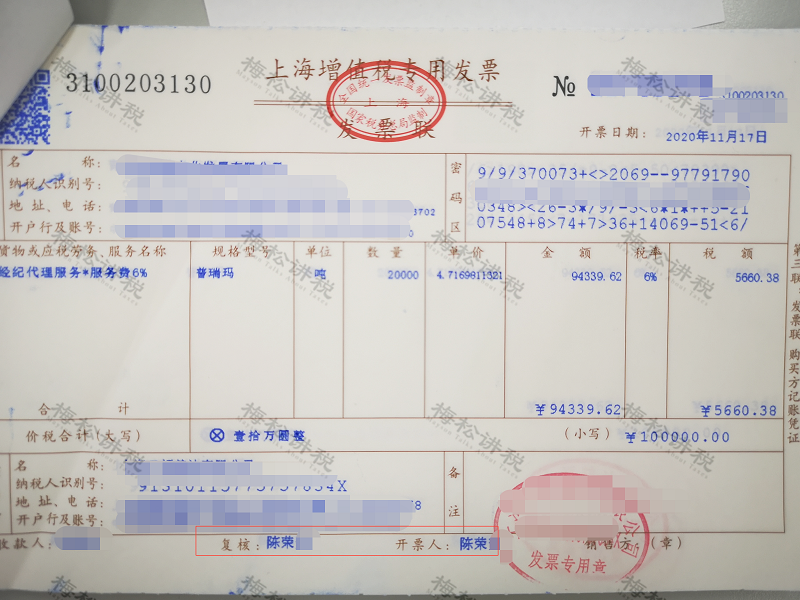

近日,財務小陳遇到了一件糟心事,本月開具的20張專用發票全部被客戶退回,理由是發票的開票人和復核人是同一人。

一下子要作廢重開這么多的發票,剛入行不久的小陳都快急哭了。

那么,問題來了!開票人和復核人能不能是同一人?要不要退回重開?

01

稅局明確了!

開票人和復核人可以為同一人!

近日,廣東省稅務局對這一問題進行了明確的答復。可以!

“開票人和復核人能不能是同一人?”問這個問題的人在擔心什么?其實就是稅局認不認可這張發票,能不能抵扣。那我們就來看一下稅法上是如何規定的?

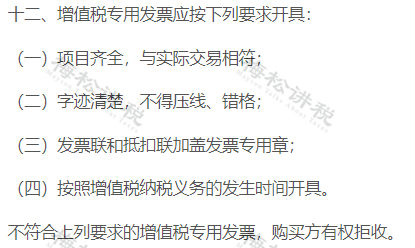

《國家稅務總局關于修改<中華人民共和國發票管理辦法實施細則>的決定》(國家稅務總局令第37號)第四條規定

這里僅規定了“”開票人”是發票的基本內容,“復核人”屬于可填可不填項目。

《關于做好增值稅發票使用宣傳輔導有關工作的通知》(稅總貨便函[2017]127號)的第十二條規定

購買方有權拒收的情形中不包含“開票人和復核人為同一人”。

因此,稅法對復核人沒有硬性要求,更沒有規定開票人和復核人不能同一人。

回到實務中,不相容職位相分離其實是一種“理想”的狀態,說到底內控也只是企業內部管理的問題。很多小公司,整個財務工作,從出納、記賬到開發票、報稅都是一個人,還要求開票人和復核人是不同的兩個人,明顯不符合實際情況啊!

雖然,財務工作要以謹慎性為原則,但還是要抓大放小,不必過于拘泥細節,難為自己也難為了別人。

有一點需要提醒:

有條件的大公司建議規范發票開具流程,設立發票的復核機制,防止因疏忽大意導致的虛開發票,更要杜絕徇私舞弊導致的虛開發票。

02

會計收到這10種發票

不能報銷!一律退回!

開票人和復核人為同一人的發票,無需退回。但是,注意了!會計收到這10種發票不能報銷,必須退回!

01沒有交易,完全虛開的發票

這個地球人應該都知道吧,嚴重虛開的還涉嫌犯罪!

02有交易,但發票開具與實際不符

比如買的是禮品,但開具的卻是辦公用品,這種也屬于虛開發票,不能報銷。

03項目名稱為“辦公用品”的

注意辦公用品的發票必須明細到具體的種類,只開具“辦公用品”,不合規!

04發票附帶清單不是從稅控系統中打印出來的

收到的增值稅專用發票,帶有清單,但是清單不是從防偽稅控系統開具打印出來的,這種發票不符合規定,不能報銷。

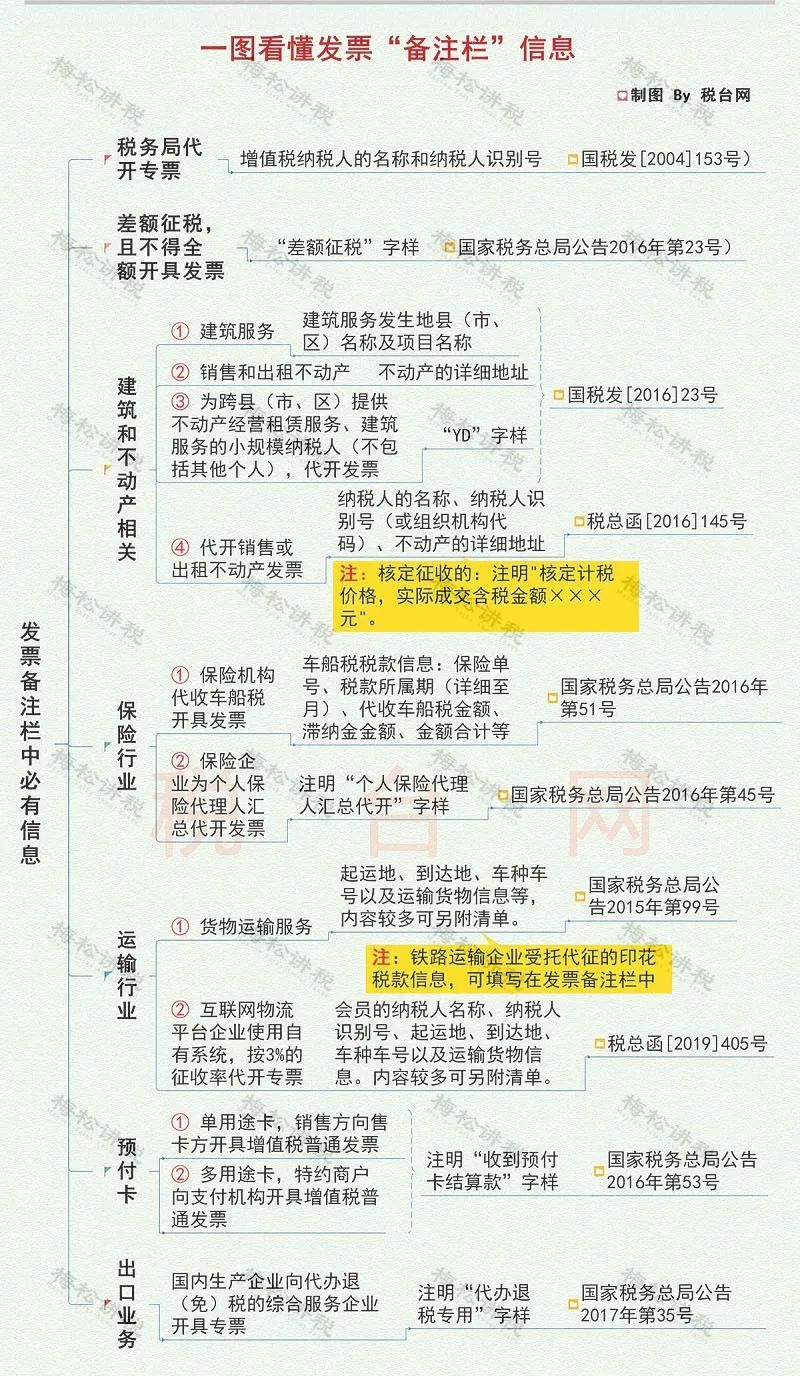

05發票“備注欄”填寫不符合規定

以下信息為備注欄必備信息,備注欄缺失的,退回重開!

06普通發票沒有納稅人識別號的

紙質的普通發票雖然不用勾選確認,但是納稅人識別號一定要填寫,否則不能報銷。

07沒有加蓋發票專用章

按照規定,發票上只能蓋發票專用章,加蓋了公章、法人章、財務章、合同章等的發票,不能報銷。

注意:

通過增值稅電子發票公共服務平臺開具的增值稅電子普通發票、增值稅電子專用發票,采用電子簽名,不用再加蓋發票專用章

08成品油發票左上角沒有“成品油”這三個字的,不能報銷。

成品油增值稅專用發票、增值稅普通發票、增值稅電子普通發票左上角沒有打印“成品油”字樣,說明發票不是通過增值稅發票管理新系統中成品油發票開具模塊開具的,不能報銷!

09成品油發票“單位欄”填寫錯誤

成品油發票“單位”欄應選擇“噸”或“升”,填寫其他單位的,不能報銷。

10適用稅率選擇錯誤的

比如銷售貨物,卻把稅率選為6%,這屬于不合規發票,退回重開。

03

最新發票開具指南!

今天起,開發票就按這個來!

1正常業務的開具指南

2特殊業務的開具指南

3發票開具必知的24個細節

還有一個大家日常工作受困擾的問題:超出經營范圍能不能開發票?今天我們就給大家答疑解惑!

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://m.octa-asia.com/

地址:泉州市泉秀路領秀天地E座401-403