2021年1月1日起,新能源汽車免征車輛購置稅等一大批稅收優惠政策開始實施。

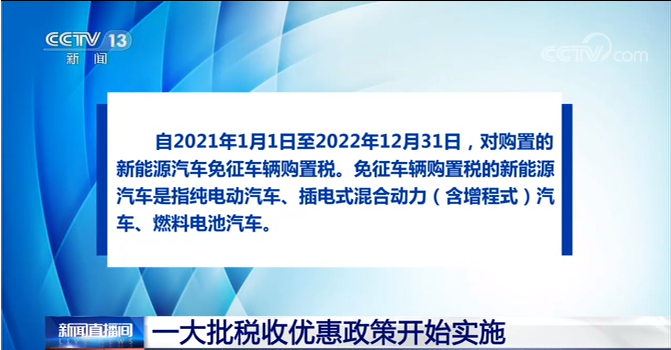

按照規定,自2021年1月1日至2022年12月31日,對購置的新能源汽車免征車輛購置稅。免征車輛購置稅的新能源汽車是指純電動汽車、插電式混合動力(含增程式)汽車、燃料電池汽車。

自2021年1月1日至2030年12月31日,對設在西部地區的鼓勵類產業企業減按15%的稅率征收企業所得稅。鼓勵類產業企業是指以《西部地區鼓勵類產業目錄》中規定的產業項目為主營業務,且其主營業務收入占企業收入總額60%以上的企業。

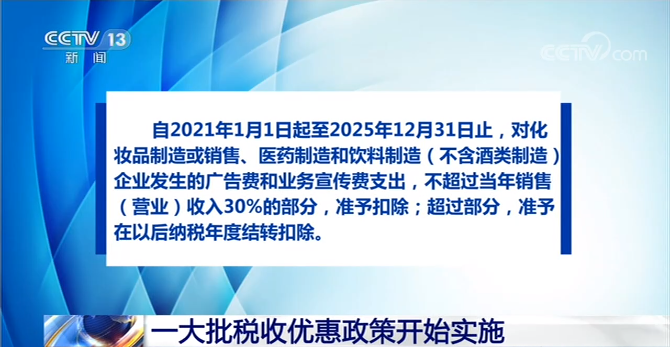

按照財政部和稅務總局發布的公告,自2021年1月1日起至2025年12月31日止,對化妝品制造或銷售、醫藥制造和飲料制造(不含酒類制造)企業發生的廣告費和業務宣傳費支出,不超過當年銷售(營業)收入30%的部分,準予扣除;超過部分,準予在以后納稅年度結轉扣除。

此外,按照國家稅務總局發布的公告稱,從2021年1月1日起,在納稅人累計收入不超過6萬元的月份,暫不預扣預繳個人所得稅;在其累計收入超過6萬元的當月及年內后續月份,再預扣預繳個人所得稅。