終于迎來開學季

開學啦,相信大部分家長一定很關心到底如何才能享受個人所得稅專項附加扣除中子女教育這一項優惠政策?已經填寫過的專項附加扣除信息在面臨子女升學或轉學亦或者重新選擇扣除比例或申報方式時應該如何做出變更?別擔心,這份指南將為您答疑解惑!

政策梳理篇

扣除標準

《個人所得稅專項附加扣除暫行辦法》(國發[2018]41號印發)第五條規定,納稅人的子女接受全日制學歷教育的相關支出,按照每個子女每月1000元的標準定額扣除。

扣除范圍

學歷教育包括義務教育(上學、初中教育)、高中階段教育(普通高中、中等職業、技工教育)、高等教育(大學專科、大學本科、、碩士研究生、博士研究生教育)。年滿3歲至小學入學前處于學前教育階段的子女,按接受全日制學歷教育的標準執行。

扣除方式

兩種扣除方式:父母可以選擇由其中一方按扣除標準的100%扣除,也可以選擇由雙方分別按扣除標準的50%扣除,具體扣除方式在一個納稅年度內不能變更。

扣除時間

學前教育階段:為子女年滿3周年當月至小學入學前一月。

學歷教育:為子女接受全日制學歷教育入學的當月至全日制學歷教育結束的當月。學歷教育期間,包括因病或其他非主觀原因休學但學籍繼續保留的休學期間,以及施教機構按規定組織實施的寒暑假等假期。

留存資料

子女在境內接受教育的,無需留存資料;子女在境外接受教育的,留存境外學校錄取通知書、留學簽證等境外教育佐證資料。

熱點問題篇

1.我們有兩個孩子,一個在讀小學,一個在讀幼兒園小班,能享受的子女教育費如何扣除?

答:子女教育支出的范圍是接受全日制學歷教育的支出,按照每個子女每月1000元的標準定額扣除。年滿3歲到小學入學前,也可以參照此標準進行扣除。每位子女可以選擇兩種扣除方式中的一種進行扣除,而且對不同的子女可以選擇不同的扣除方式。

2.兒子大學期間因服兵役而休學,期間父母是否享受子女教育支出扣除?

答:可以。服兵役屬于非主觀原因休學但學籍繼續保留的休學期。

3.子女6月高中畢業,9月上大學,7-8月能不能享受子女教育扣除?

答:可以扣除。對于連續性的學位(學歷)教育,升學銜接期間屬于子女教育期間,可以申報子女教育專項附加扣除。

4.子女在境內私立學校、國際學校或在境外接受學歷教育,可以扣除嗎?

答:可以扣除,子女教育支出現為定額扣除,即不考慮施教機構是公辦還是民辦、國內院校還是國外院校,也不考慮子女教育的實際支出金額,以及子女教育支出的實際承擔人。

5.如果不是孩子親生父母,但是承擔了她的撫養和教育義務,可以享受子女教育扣除嗎?

答:《個人所得稅專項附加扣除暫行辦法》所稱父母,是指生父母、繼父母、養父母。父母以外的擔任未成年人的監護人的,比照本辦法規定執行。

6.子女的繼續教育支出可以由父母扣除嗎?

答:繼續教育的扣除主體以納稅人本人為主。大學本科及以下的學歷繼續教育可以由接受教育的本人扣除,暫可以由其父母按子女教育扣除。但對于同一教育事項,不得重復扣除。

實務操作篇

一、

子女教育支出專項附加扣除信息如何填報?

方法一:

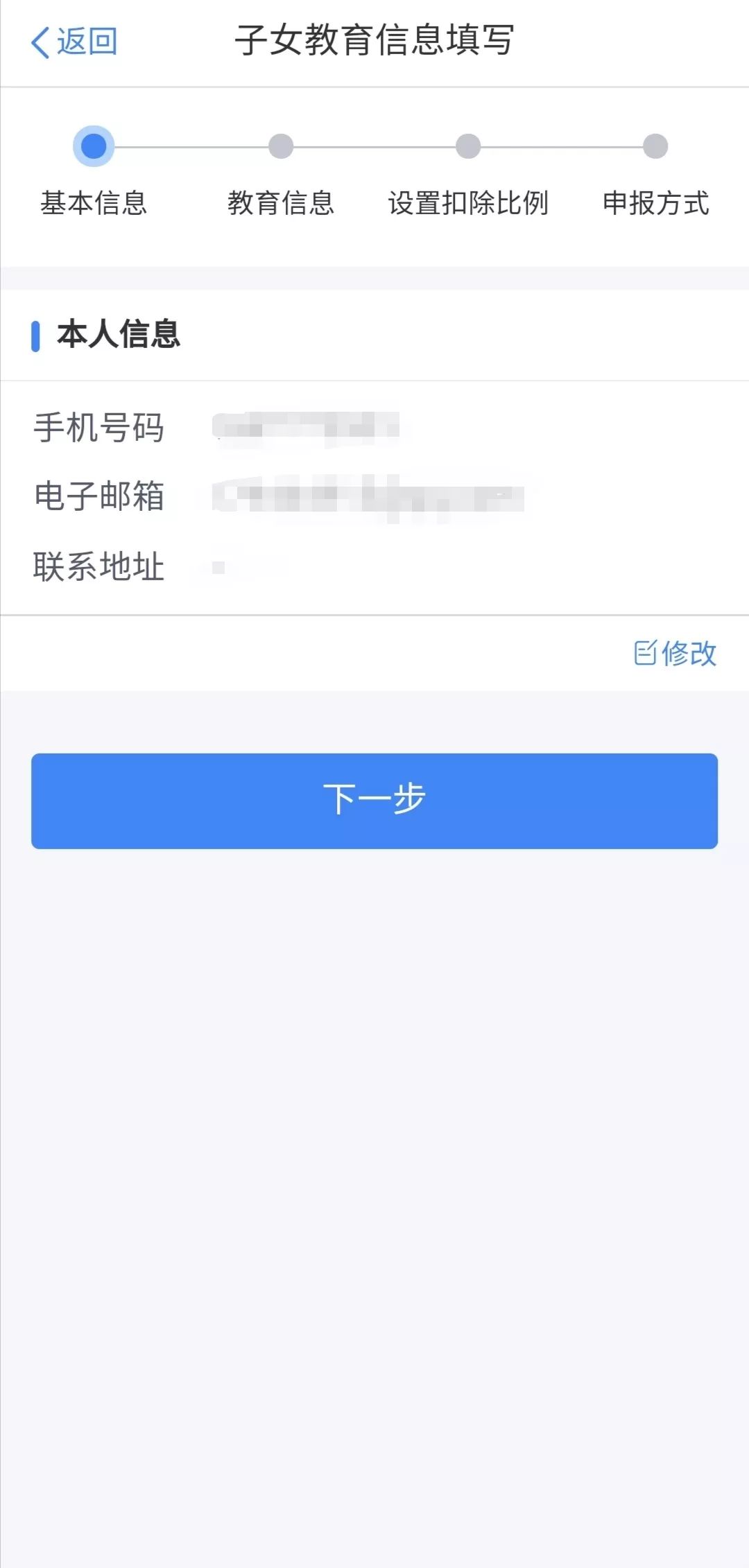

1.打開個人所得稅APP,進入子女教育專項附加扣除填報。

2.確認基本信息是否準確。

3.選擇扣除年度,填寫子女信息。(注:子女教育信息中,當前受教育階段、當前受教育階段開始時間、就讀學校為必填項,子女教育終止時間只有在子女不再受教育時才需填寫。)

4.填寫配偶信息,選擇扣除比例。

5.選擇申報方式。

方法二:

下載專項附加扣除信息采集表——子女教育支出電子模板,填寫好發送給公司財務。

二、

何時需要修改子女教育支出扣除信息?

1.需要修改扣除比例或申報方式。關于扣除比例,父母可選擇由其中一方按扣除標準的100%扣除,也可以選擇由雙方分別按扣除標準的50%扣除;申報方式同樣有兩種選擇:通過扣繳義務人即所在單位進行申報或在綜合所得年度自行申報。(注:以上兩條信息一經確認,一個納稅年度內不得變更)

2.子女在一個納稅年度內發生升學或轉學情形的,納稅人應進行信息變更。

三、

如何修改子女教育支出扣除信息?

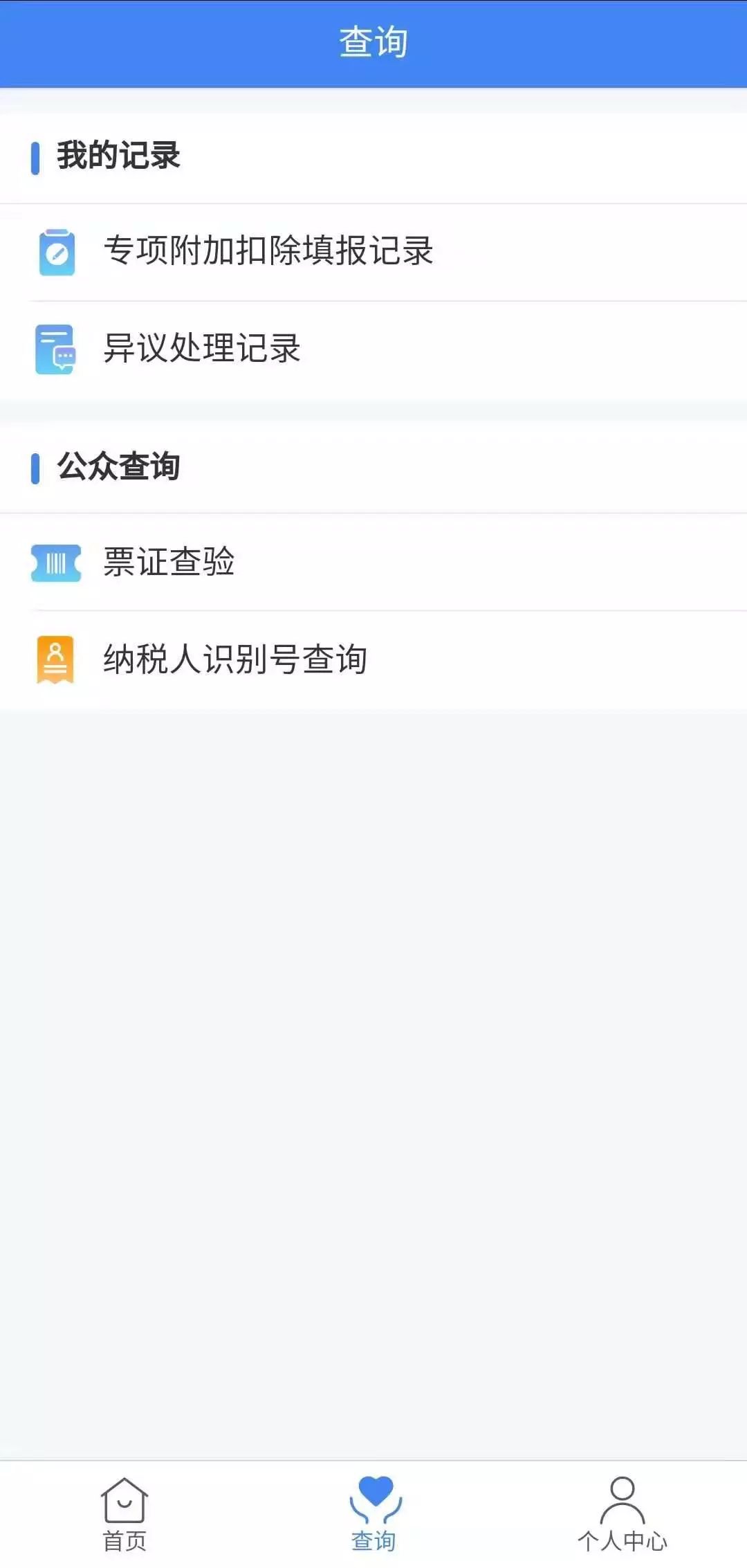

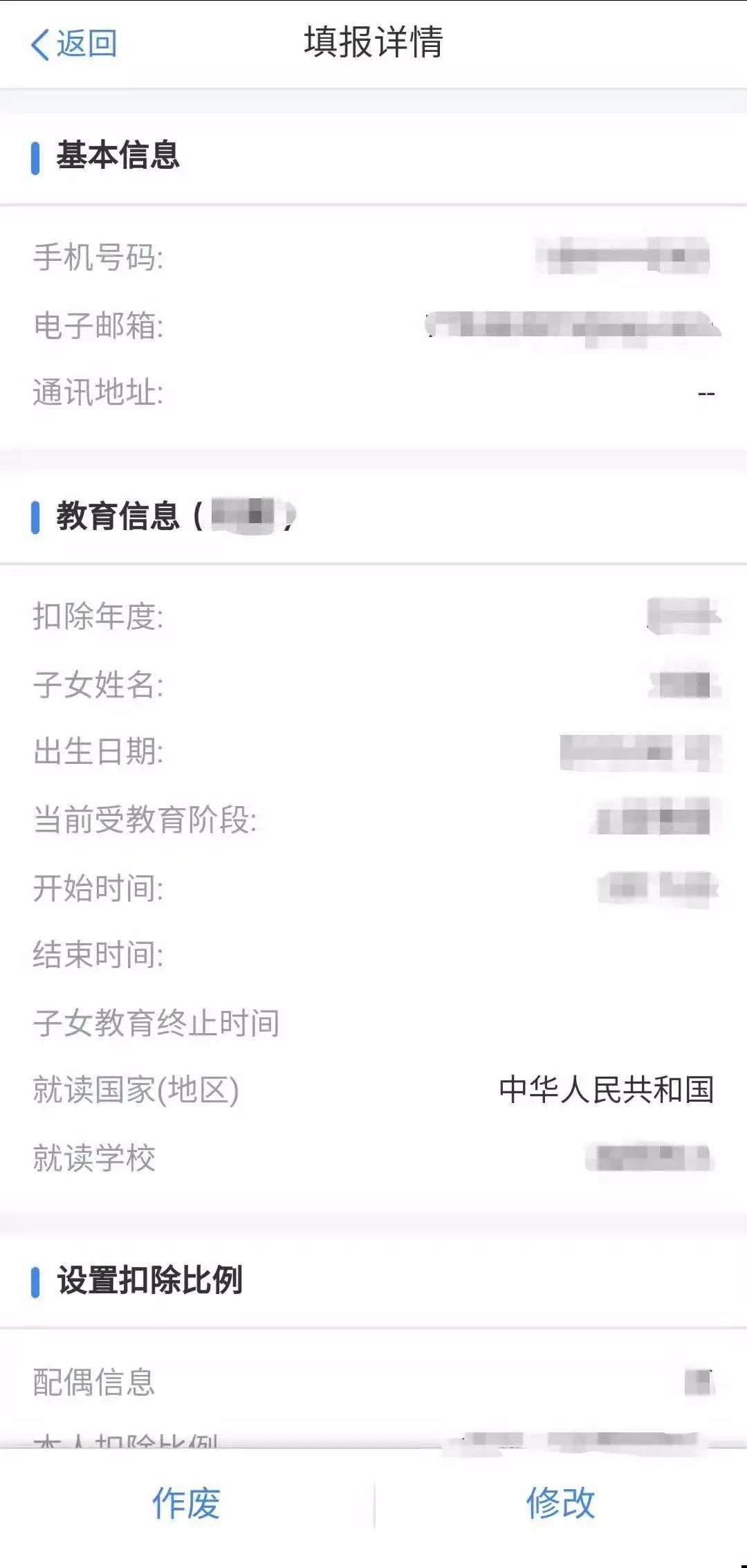

登錄個人所得稅APP,在查詢頁面打開專項附加扣除填報記錄,選擇需要修改的填報記錄,點擊右下方修改,選擇需要修改的內容進行修改。

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://m.octa-asia.com/

地址:泉州市泉秀路領秀天地E座401-403