“私車(chē)公用”是企業(yè)運(yùn)營(yíng)中的常見(jiàn)現(xiàn)象,而“私車(chē)公用”的財(cái)稅處理又是財(cái)務(wù)人必須要掌握的知識(shí)點(diǎn),這一篇文章看完,“私車(chē)公用”再也難不到你了。

老板將車(chē)停在公司,說(shuō):“以后出門(mén)辦公事,可以用我的車(chē)。”大家工作是方便了不少,卻產(chǎn)生了很多新問(wèn)題:公司沒(méi)有公務(wù)用車(chē),產(chǎn)生的費(fèi)用怎么入賬?油錢(qián)又怎么算?……

很多單位會(huì)遇到同樣的問(wèn)題,特別是很多國(guó)企用車(chē)改革后,基本只保留了幾輛供接待客人用的車(chē),其他的員工辦事基本沒(méi)有公車(chē)使用,私車(chē)公用的情況增多,這種問(wèn)題就越發(fā)凸顯。

今天,就為大家詳細(xì)講解一下私車(chē)公用問(wèn)題。

1

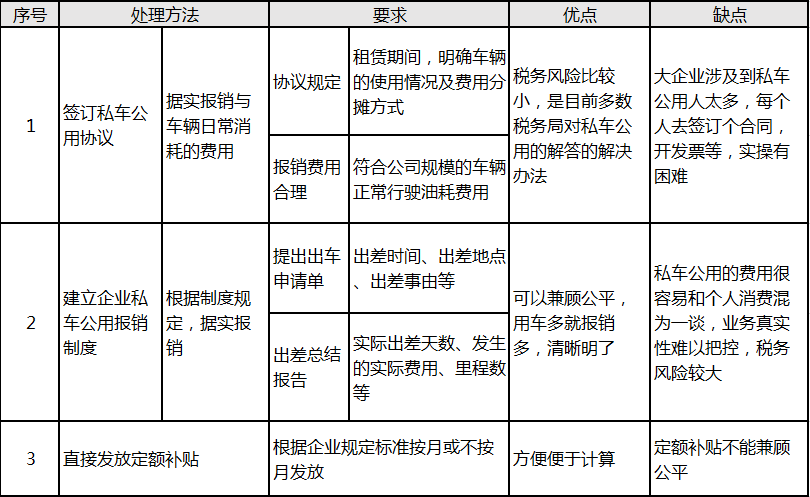

“私車(chē)公用”如何處理?有3種方法

2

“私車(chē)公用”涉及哪些稅?

所得稅前能否扣除?

對(duì)于稅前扣除問(wèn)題,不止我們?cè)诩m結(jié),各個(gè)省也糾結(jié),有的省說(shuō)“Yes”,有的省說(shuō)“No”。

做法一:可以在稅前扣除

《河北省地方稅務(wù)局關(guān)于企業(yè)所得稅若干業(yè)務(wù)問(wèn)題的公告》(河北省地方稅務(wù)局公告2014年第4號(hào))規(guī)定,企業(yè)因業(yè)務(wù)需要,可以租用租車(chē)公司或個(gè)人的車(chē)輛,但必須簽訂6個(gè)月以上的租賃協(xié)議,租賃協(xié)議中規(guī)定的汽油費(fèi)、修車(chē)費(fèi)和過(guò)路過(guò)橋費(fèi)等支出允許在稅前扣除。

《江蘇省地方稅務(wù)局關(guān)于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法〉的公告》(蘇地稅規(guī)[2011] 13號(hào))第二十四條規(guī)定,企業(yè)員工將私人車(chē)輛提供給企業(yè)使用,企業(yè)應(yīng)按照獨(dú)立交易原則支付租賃費(fèi),以發(fā)票作為稅前扣除憑證。應(yīng)由個(gè)人承擔(dān)的車(chē)輛購(gòu)置稅、車(chē)輛保險(xiǎn)費(fèi)等不得在稅前扣除。

陜西省國(guó)稅2020-03-07對(duì)相關(guān)問(wèn)題也有答復(fù):

企業(yè)與個(gè)人簽訂了租賃合同,按照租賃合同或協(xié)議支付的租金,在取得真實(shí)合法有效憑證的基礎(chǔ)上,允許稅前扣除,對(duì)在租賃期間發(fā)生的汽油費(fèi)、過(guò)路過(guò)橋費(fèi)和停車(chē)費(fèi),在取得真實(shí)合法有效憑證的基礎(chǔ)上,允許稅前扣除。其他應(yīng)由個(gè)人負(fù)擔(dān)的汽車(chē)費(fèi)用,如車(chē)輛保險(xiǎn)費(fèi)、維修費(fèi)等不得在企業(yè)所得稅稅前扣除。

做法二:不能在稅前扣除

《青島市地方稅務(wù)局關(guān)于印發(fā)<2009年度企業(yè)所得稅業(yè)務(wù)問(wèn)題解答〉的通知》 (青地稅函[2010] 2號(hào))規(guī)定, 企業(yè)在計(jì)算應(yīng)納稅所得額時(shí)扣除的成本、費(fèi)用、稅金、損失和其他支出應(yīng)當(dāng)是企業(yè)本身發(fā)生的,而非企業(yè)投資者發(fā)生的,因此私車(chē)公用發(fā)生的諸如汽油費(fèi)、過(guò)路過(guò)橋費(fèi)等費(fèi)用不得在計(jì)算應(yīng)納稅所得額時(shí)扣除。

總結(jié)一下:

根據(jù)《企業(yè)所得稅法》第八條規(guī)定,企業(yè)實(shí)際發(fā)生的與取得收入有關(guān)的、合理的支出,包括成本、費(fèi)用、稅金、損失和其他支出,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。私車(chē)公用發(fā)生的費(fèi)用,只要與企業(yè)生產(chǎn)經(jīng)營(yíng)具有相關(guān)性、合理性、真實(shí)性、準(zhǔn)確性,可以在企業(yè)所得稅前列支。但不能隨便扣除,涉稅風(fēng)險(xiǎn)較大。

如果企業(yè)和個(gè)人有針對(duì)車(chē)輛使用簽訂租賃協(xié)議,并且協(xié)議中明確規(guī)定:企業(yè)承擔(dān)車(chē)輛產(chǎn)生的相關(guān)費(fèi)用。那么,這些費(fèi)用就可以認(rèn)定為與取得收入有關(guān)的支出。如果這些費(fèi)用都有正規(guī)的發(fā)票,就可以在企業(yè)所得稅稅前扣除。如果沒(méi)有簽訂協(xié)議,那就不行了。

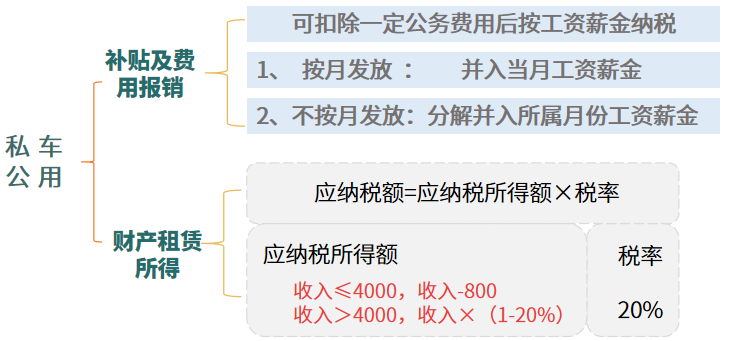

個(gè)稅如何處理?

不同的私車(chē)公用處理方式,企業(yè)員工取得私車(chē)公用相關(guān)的租賃費(fèi)、私車(chē)公用補(bǔ)貼及費(fèi)用報(bào)銷(xiāo),個(gè)稅的處理方式有所不同,我們來(lái)看一張圖。

關(guān)于私車(chē)公用補(bǔ)貼的扣除,部分省市出臺(tái)了明確的標(biāo)準(zhǔn),匯總一張表,大家來(lái)了解。

部分省(自治區(qū)、直轄市)公務(wù)費(fèi)用扣除標(biāo)準(zhǔn):

增值稅如何處理?

對(duì)于增值稅,一是起征點(diǎn),二是進(jìn)項(xiàng)稅是否能抵扣的問(wèn)題。

對(duì)于起征點(diǎn),根據(jù)《營(yíng)業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》,(財(cái)稅2016年36號(hào))第四十九條第一款、第五十條第一款的規(guī)定,個(gè)人發(fā)生應(yīng)稅行為的銷(xiāo)售額未達(dá)到增值稅起征點(diǎn)的,免征增值稅;達(dá)到起征點(diǎn)的,全額計(jì)算繳納增值稅。對(duì)于按次納稅的,為每次(日)銷(xiāo)售額300-500元(含本數(shù))。也就是說(shuō), 500元以下個(gè)人可不提供發(fā)票,500元以上需申請(qǐng)由稅務(wù)機(jī)關(guān)代開(kāi)發(fā)票,繳納3%的增值稅。對(duì)于經(jīng)常代開(kāi)發(fā)票的自然人,辦理稅務(wù)登記或臨時(shí)稅務(wù)登記的,課享受小規(guī)模納稅人月銷(xiāo)售額10萬(wàn)元以下免稅政策。

此外,繳納增值稅的,還應(yīng)同時(shí)繳納增值稅附加稅費(fèi),城市維護(hù)建設(shè)稅,教育費(fèi)附加,地方教育附加。

對(duì)于進(jìn)項(xiàng)稅能否抵扣,《中華人民共和國(guó)增值稅暫行條例》中有規(guī)定,用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購(gòu)進(jìn)貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn);進(jìn)項(xiàng)稅額進(jìn)項(xiàng)稅額不得從銷(xiāo)項(xiàng)稅額中抵扣。

3

“私車(chē)公用”如何籌劃?

如何籌劃?一個(gè)案例給你講清楚!

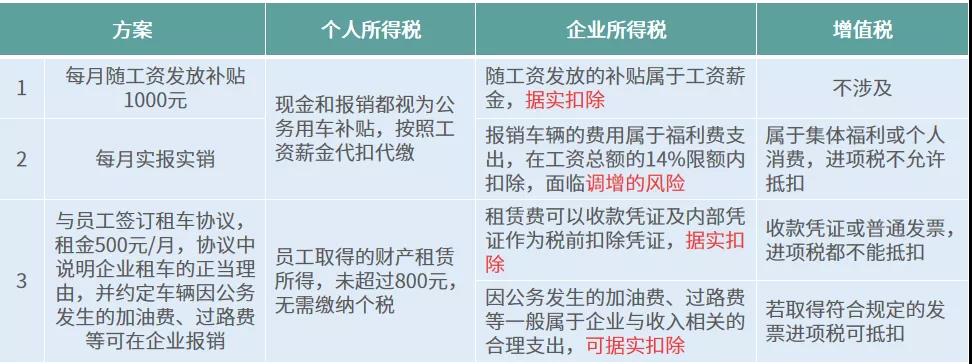

案例:梅松公司規(guī)定員工外出洽談業(yè)務(wù)時(shí)可駕駛私人車(chē)輛,發(fā)生的各項(xiàng)費(fèi)用由公司承擔(dān),有以下三種費(fèi)用的處理方式:

三種方案及納稅情況:

方案三無(wú)需繳納個(gè)稅,成本費(fèi)用可據(jù)實(shí)扣除,企業(yè)所得稅無(wú)調(diào)增的風(fēng)險(xiǎn),且取得發(fā)票符合條件的進(jìn)項(xiàng)稅允許抵扣,是最優(yōu)選擇。

最后,私車(chē)公用的三個(gè)提醒:

1、要簽訂協(xié)議

公司與私車(chē)員工簽訂用車(chē)書(shū)面協(xié)議,約定明確車(chē)輛的使用情況及費(fèi)用分?jǐn)偡绞健.?dāng)然,簽訂合同需要相應(yīng)繳納印花稅。

2、要建立制度

公司必須建立公務(wù)用車(chē)制度,做好車(chē)輛使用記錄,分清個(gè)人消費(fèi)和企業(yè)費(fèi)用,員工應(yīng)向公司提供汽車(chē)租賃發(fā)票。

3、要規(guī)范核算

對(duì)于私車(chē)公用費(fèi)用稅前扣除范圍,企業(yè)應(yīng)規(guī)范財(cái)務(wù)核算,相關(guān)費(fèi)用不能相互混淆,不得將應(yīng)由員工個(gè)人承擔(dān)的費(fèi)用改由公司承擔(dān),并在稅前扣除。

泉州市順鑫財(cái)務(wù)咨詢有限公司

服務(wù)熱線:18759950033微信同號(hào)

QQ:508900013@qq.com

網(wǎng)址:http://m.octa-asia.com/

地址:泉州市泉秀路領(lǐng)秀天地E座401-403