股權轉讓稍有不慎會引起大麻煩,我們先來看一下因股權轉讓引起的“慘案”!

股權轉讓款342萬

繳納個稅1014萬元!

新春 | 大吉

案件經過:

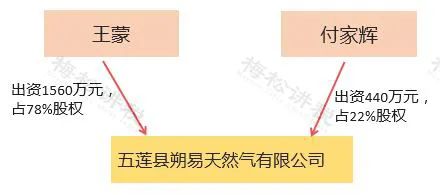

1、2013年5月20日,原告王蒙、付家輝成立五蓮縣朔易天然氣有限公司

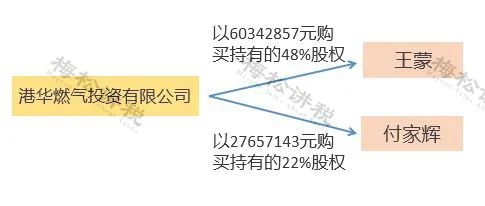

2、2015年1月28日,原告王蒙、付家輝與港華燃氣投資有限公司簽訂股權轉讓協議,港華燃氣公司以8800萬購買五蓮縣朔易天然氣公司70%股權。

3、2015年4月24日,港華燃氣投資有限公司代扣代繳原告王蒙個稅10142537.11元、付家輝個稅4648662.89元。

4、2016年6月3日,原告王蒙、付家輝與港華燃氣投資有限公司修改協議,協議約定:因目標公司的特許經營區域減少,雙方約定將股價轉讓價款由8800萬元調整為500萬元。調減額依據資產評估報告,并獲主管商務部門批準。

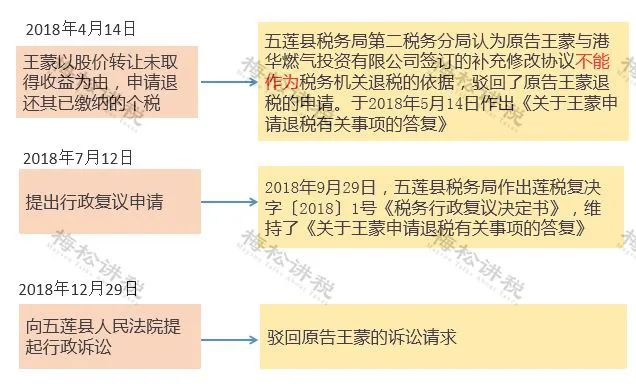

5、2018年4月14日,原告王蒙以股價轉讓未取得收益為由,向稅務局申請退還其已繳納的個稅10142537.11元。

6、最終結果:駁回原告王蒙退稅申請

對于上述稅務局的操作,小編認為沒毛病,港華燃氣投資有限公司代扣代繳原告王蒙個稅時,股權轉讓協議已經生效,工商登記也變更了,股權已經發生了轉移。

根據《股權轉讓所得個人所得稅管理辦法(試行)》第二十條規定,股權轉讓協議已簽訂生效的或受讓方已經實際履行股東職責或者享受股東權益的或國家有關部門判決、登記或公告生效的,都要按規定申報納稅。簡單說,只要股權轉讓完成,即使沒有收到轉讓款也要繳納個稅。

且,根據《稅收征收管理法》和《稅收征收管理法實施細則》規定,納稅人在交稅時多繳、誤繳稅款可以申請退稅,但,沒有規定交完了又出現新狀況再退稅。

在此,小編提醒,股權轉讓一定要慎之又慎,避免出現上述“慘案”!

警惕!

股權轉讓6大風險點

新春 | 大吉

除上述情況外,小編還總結了6大常見風險點。

一、注冊資本實繳0元,股東0元轉股也是要繳稅

對此有人有疑問了,根據規定,應納稅所得額=收入-財產原值-合理費用,我的轉股收入是0元,財產原值也是0元,就不用繳納個稅了。

這種想法是錯誤的,如果股權對應的凈資產份額大于0,則對于0元轉股,也是需要繳稅的。根據國家稅務總局公告2014年第67號文規定,申報的股權轉讓收入明顯偏低且無正當理由的,主管稅務機關可以核定股權轉讓收入。

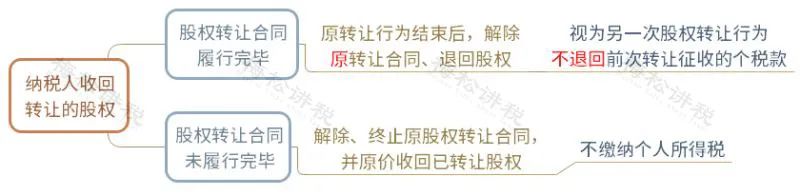

二、解除轉讓合同并收回股權,已繳納的個稅不退回

所以,股權轉讓不是兒戲,納稅人一定要正確評估,如果轉股不合適,一定要及時止損。

三、股權轉讓完成,即使未收到轉讓款,也要繳稅

根據《股權轉讓所得個人所得稅管理辦法(試行)》規定,只要股權轉讓完成,即使沒有收到轉讓款項也要繳納個稅,并非是收到轉讓款才繳稅。

四、個人轉股過程中收到的違約金,征收個稅

根據國稅函〔2006〕866號文規定,股權轉讓后,轉讓方個人因受讓方人未按規定期限支付價款而取得的違約金收入,應按照“財產轉讓所得”項目計算繳納個稅。

五、個人以股權投資,也應繳納個稅

根據財稅〔2015〕41號文規定,個人以非貨幣資產投資,屬于個人轉讓和投資同時發生,對個人非貨幣資產轉讓所得,按“財產轉讓所得”項目,依法計算繳納個稅。

六、股東撤資應按“股權轉讓”繳納個稅

根據國家稅務總局公告2011年第41號文相關規定,個人因撤資從被投資企業取得的款項,屬于個稅應稅收入,應按“財產轉讓所得”計繳個稅。當然如果取得款項低于股權對應的凈資產份額,視為股權轉讓收入偏低,稅務機關有權核定征收。

股權轉讓個稅該如何處理?

今天起,就按這個來!

新春 | 大吉

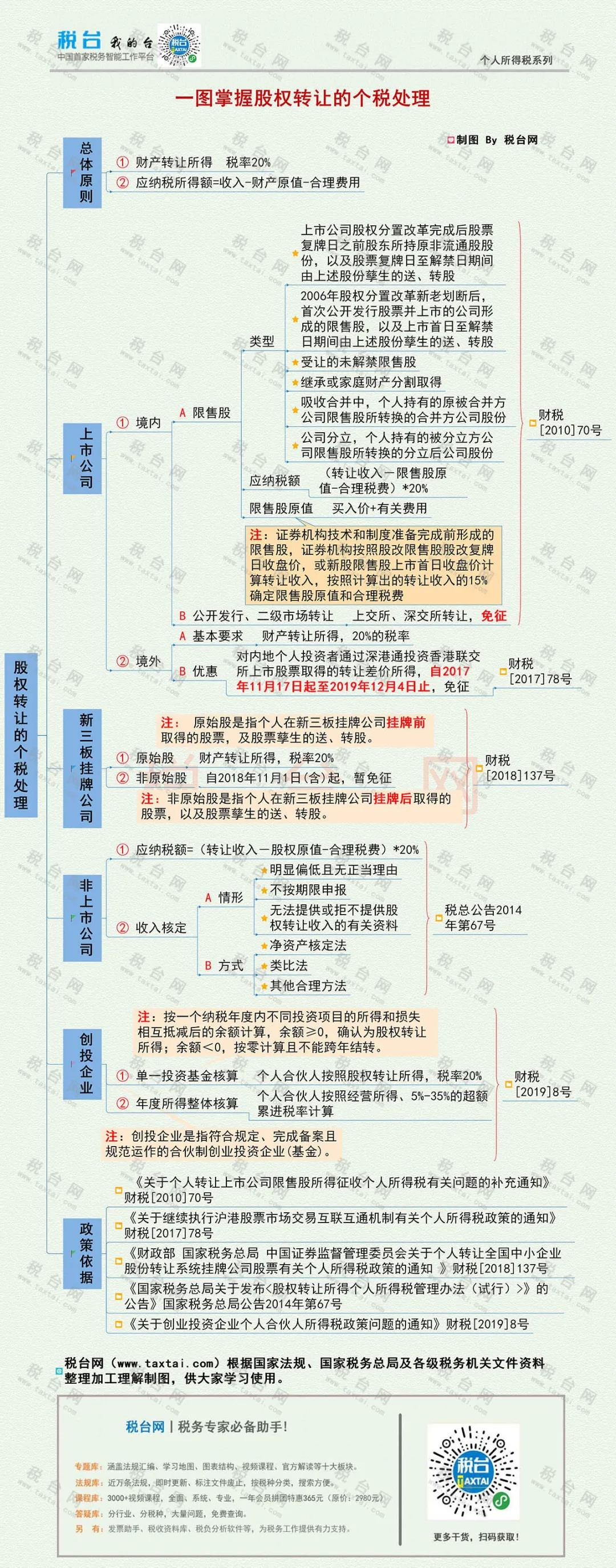

具體股權轉讓個稅是如何處理的?我們整理了一張導圖,方便大家學習~~~

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://m.octa-asia.com/

地址:泉州市泉秀路領秀天地E座401-403