這些會(huì)計(jì)人模糊不清的會(huì)計(jì)科目終于有明確回復(fù)了!

0101 殘疾人保障金計(jì)入什么科目?財(cái)政部明確回復(fù)了

答疑是來自財(cái)政部的官網(wǎng)。如圖:

其實(shí)說實(shí)話,自財(cái)會(huì)2016年22號(hào)文實(shí)施之后,這個(gè)殘疾人保障金計(jì)入什么科目一直是存在爭(zhēng)議的,有些人認(rèn)為它也計(jì)入到稅金及附加,而有些人認(rèn)為它還是需要計(jì)入管理費(fèi)用,雖然稅金及附加、管理費(fèi)用都是損益類科目。

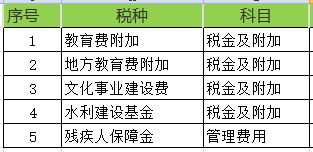

其實(shí)殘疾人保障金并非一個(gè)稅種,而是政府性基金的一種。包括我們?nèi)粘9ぷ鹘佑|最多的教育費(fèi)附加、地方教育費(fèi)附加、文化事業(yè)建設(shè)費(fèi)這些都是政府性金。

0202 哪些是政府性基金?我們可以從財(cái)政部門的文件就可以看出來

水利建設(shè)基金、文化事業(yè)建設(shè)費(fèi)、殘疾人保障金、教育費(fèi)附加、地方教育費(fèi)附加都是政府性基金的范疇,這些都是企業(yè)日常接觸較多的。

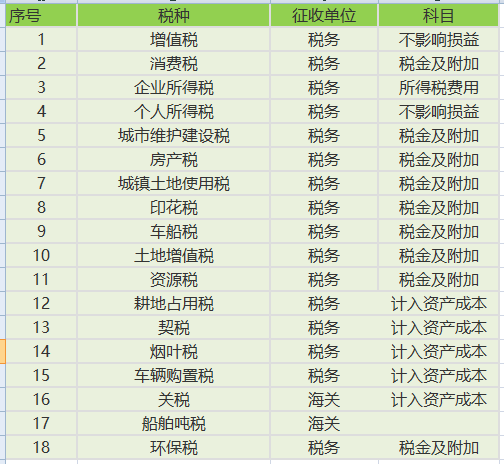

稅種我國(guó)目前有效的有18個(gè)稅種。

車輛購(gòu)置稅、契稅、耕地占用稅、煙葉稅和關(guān)稅共同點(diǎn)就是可以直接對(duì)應(yīng)標(biāo)的資產(chǎn)(車、房屋、土地、貨物等),因此應(yīng)當(dāng)予以資本化,計(jì)入相應(yīng)資產(chǎn)的入賬成本。

1、煙葉稅、關(guān)稅

借:材料采購(gòu)/在途物資/原材料

貸:銀行存款

2、耕地占用稅

借:在建工程等科目

貸:銀行存款

3、契稅

借:固定資產(chǎn)(或無形資產(chǎn))

貸:銀行存款

4、車輛購(gòu)置稅

借:固定資產(chǎn)

貸:銀行存款

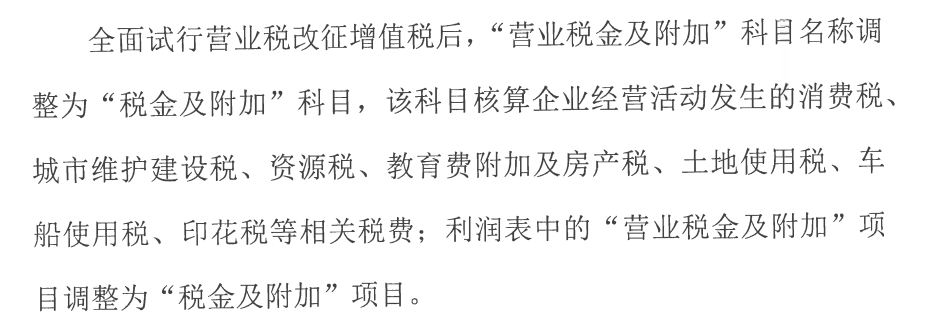

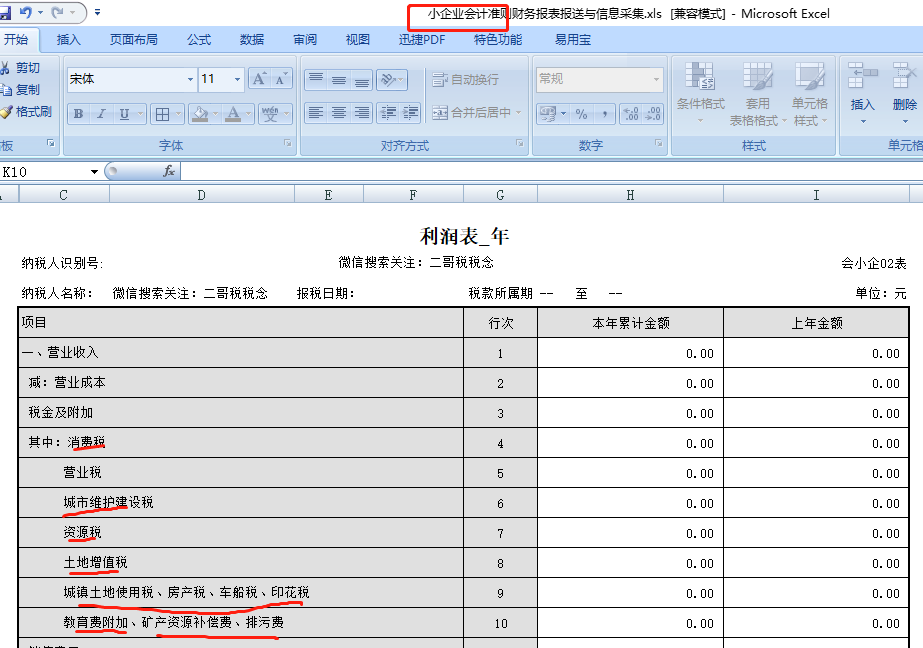

城建稅及其附加、土地增值稅、資源稅(含水資源稅、礦產(chǎn)資源補(bǔ)償費(fèi))、環(huán)境保護(hù)稅(排污費(fèi)),以及消費(fèi)稅和以前的營(yíng)業(yè)稅,自開征以來,均是計(jì)入營(yíng)業(yè)稅金及附加科目(現(xiàn)已改為稅金及附加)。

印花稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅和車船稅,在財(cái)會(huì)〔2016〕22號(hào)施行之前,企業(yè)會(huì)計(jì)準(zhǔn)則和企業(yè)會(huì)計(jì)制度是把它們計(jì)入管理費(fèi)用的,2013年1月1日開始施行的小企業(yè)會(huì)計(jì)準(zhǔn)則,則將其計(jì)入營(yíng)業(yè)稅金及附加科目,如果執(zhí)行小企業(yè)會(huì)計(jì)準(zhǔn)則,現(xiàn)在也計(jì)入稅金及附加即可。

增值稅屬于價(jià)外稅,不影響企業(yè)經(jīng)營(yíng)利潤(rùn),也不會(huì)在稅金及附加核算。就算進(jìn)項(xiàng)稅不能抵扣也是計(jì)入相關(guān)資產(chǎn)成本或者費(fèi)用,不涉及稅金及附加。

企業(yè)所得稅是針對(duì)經(jīng)營(yíng)后所得征收,稅金及附加是在經(jīng)營(yíng)活動(dòng)中產(chǎn)生的稅費(fèi),稅金及附加影響的是營(yíng)業(yè)利潤(rùn)之前的損益,所以所得稅也自然不在里面核算,而是通過所得稅費(fèi)用和遞延所得稅資產(chǎn)、負(fù)債來核算。

個(gè)人所得稅更不用說了,企業(yè)是代扣代繳,不影響企業(yè)損益。

泉州市順鑫財(cái)務(wù)咨詢有限公司

服務(wù)熱線:18759950033微信同號(hào)

QQ:508900013@qq.com

網(wǎng)址:http://m.octa-asia.com/

地址:泉州市泉秀路領(lǐng)秀天地E座401-403