日前,財政部發最新公告,對于廣告費和業務宣傳費的支出稅前扣除,這些行業可以稅前扣除30%,政策延長5年!更重磅的是......

01

剛剛!

財政部和稅務總局發布最新公告!

重點提示:

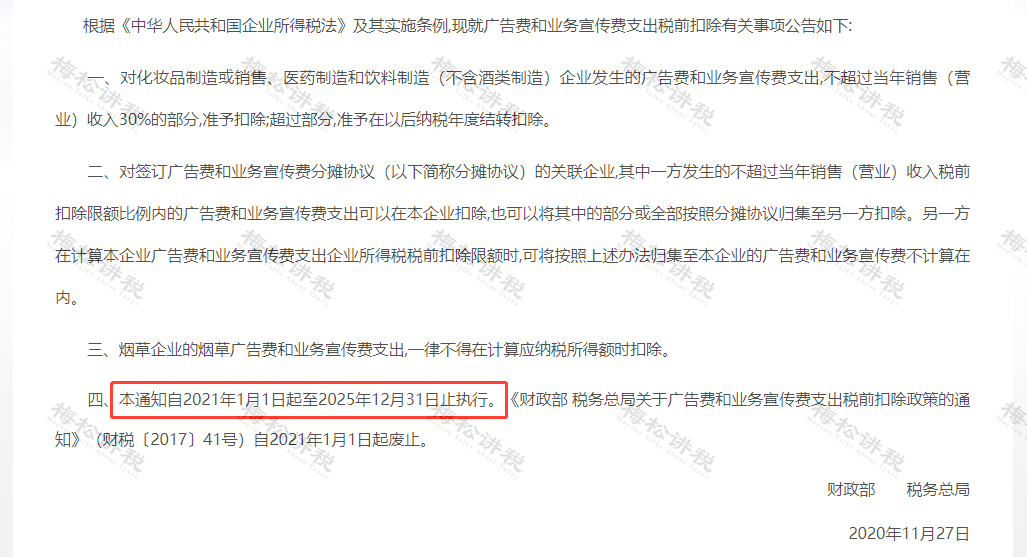

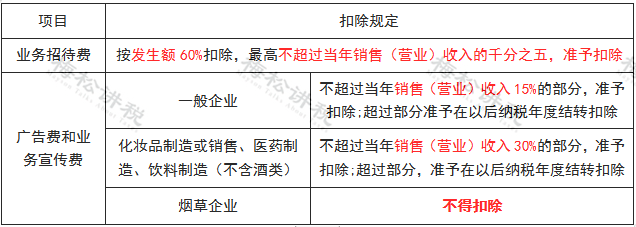

1、根據《中華人民共和國企業所得稅法實施條例》的規定:企業發生的符合條件的廣告費和業務宣傳費支出,除國務院財政、稅務主管部門另有規定外,不超過當年銷售(營業)收入15%的部分,準予扣除;超過部分,準予在以后納稅年度結轉扣除。

該43號文件是化妝品制造或銷售、醫藥制造和飲料制造(不含酒類制造)企業的稅收優惠。

允許多15%的廣告費和業務宣傳費支出稅前扣除,或者結轉。

2、煙草企業的煙草廣宣費仍不得扣除。

3、簽訂分攤協議的關聯企業,廣宣費可以在本公司扣除,也可以將其中的部分或者全部集至另一方扣除。

4、該政策只是對《財政部 稅務總局關于廣告費和業務宣傳費支出稅前扣除政策的通知》(財稅〔2017〕41號)政策的延續,執行時間延長至2025年12月31日。

02

業務招待費、業務宣傳費和廣告費的區別與聯系!

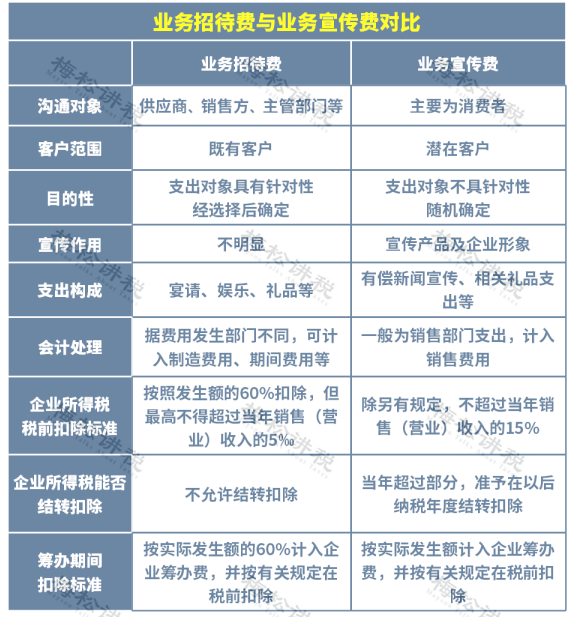

一廣宣費和業務招待費有什么區別?

很多會計在記賬時把廣宣費計入業務招待費,這樣不利于企業收稅籌劃,因為業務招待費是雙限額,除了不超過當年營業收入的5‰外,不能不超發生額的60%,而廣宣費只有一個限額,而且扣除比例比業務招待費高。具體兩者的區別請看下圖,不要再因為入錯了科目而多交稅了哦。

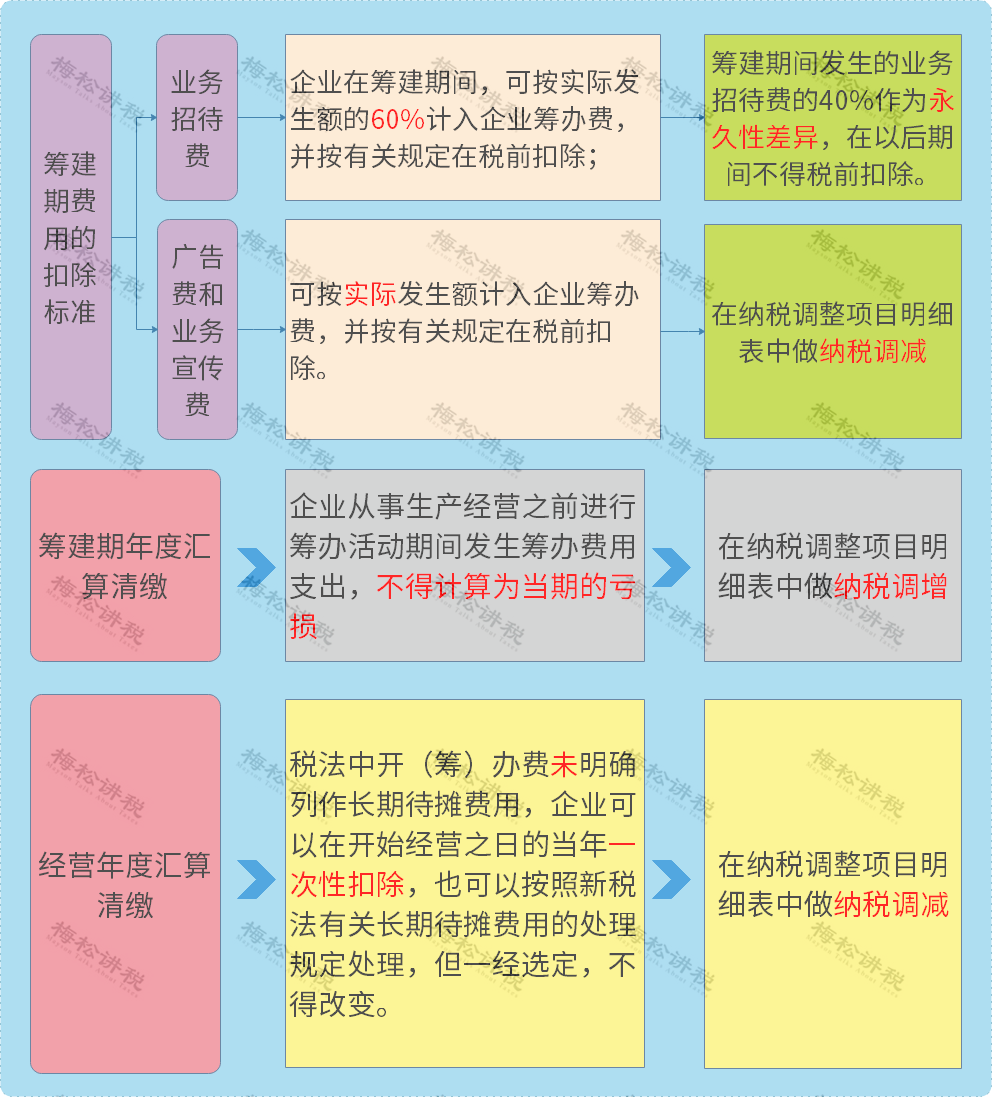

二企業籌建期間的廣宣費和業務招待費如何稅前扣除?

籌建期的廣宣費可以據實扣除哦,沒有扣除比例的限制!業務招待費按發生額的60%扣除!

三廣宣費和業務招待費基數一樣嗎?

是一樣的!都是當年“銷售(營業)收入”包括主營業務收入、其他業務收入和視同銷售收入。

四關聯企業廣宣費能分攤扣除是怎么回事?

例如,A企業和B企業是關聯企業(均為酒類制造),根據分攤協議,A企業將2020年發生的扣除限額內的廣告費和業務宣傳費的40%歸集至B企業扣除。假設2020年A企業銷售收入為3000萬元,當年實際發生的廣告費和業務宣傳費為600萬元;B企業銷售收入2000萬元,實際發生的廣告費400萬元。(假設無以前年度廣告費用結轉)。

那么如何扣除?如何申報?具體操作給你總結了思維導圖:

了解了廣宣費和業務招待費的相關事項,你一定很想知道其他費用是否可以所得稅前扣除吧!

03

最新最全!

企業所得稅稅前扣除標準!

進入2020年的最后一個月,年終預繳企業所得稅你準備好了嗎?根據企業所得稅法,企業除了可以對廣告費以及業務宣傳費進行稅前扣除,還有不我少費用支出也能稅前扣除的,而且標準也不同。下面就分享企業所得稅前常用的扣除標準!

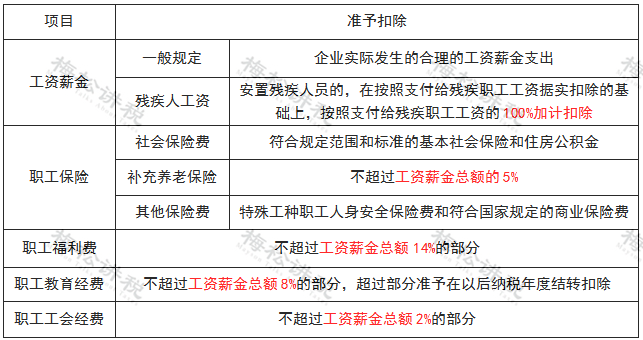

1、職工薪金福利

2、業務招待及廣告

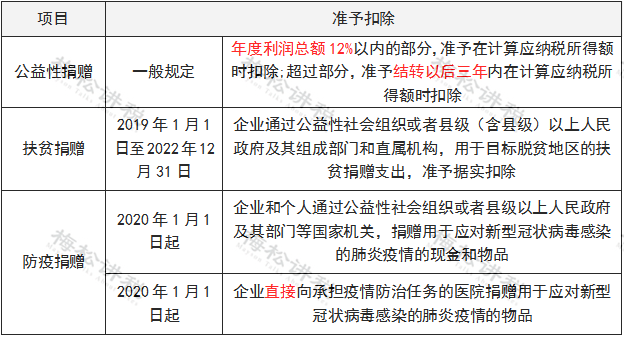

3、捐贈

另外,在計算應納稅所得額時,自創商譽不得計算攤銷費用扣除;企業為投資者或者職工支付的商業保險費,不得扣除;還有罰金、罰款和被沒收財物的損失不得扣除!那么罰息可以稅前扣除嗎?請看我們的視頻講解:

以下視頻來源于

梅松講稅

為了方便大家對工作中遇到的成本費用是否能稅前扣除進行查詢,我們還為大家準備了最新的企業所得稅前扣除標準大合集,快來收藏吧!

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://m.octa-asia.com/

地址:泉州市泉秀路領秀天地E座401-403